〔記者王孟倫/台北報導〕「防疫險之亂」不斷延燒,兆豐產險也跟進加入拒絕重複投保的行列;對此,金管會保險局長施瓊華回應,兆豐產目前的核保政策,防疫險是採取只能投保一張、即僅承擔一張防疫險,但並不包含疫苗險在內。

繼富邦產險公告拒絕「重複投保」後,包括:國泰世紀產險、和泰、明台、旺旺友聯等業者也跟進,其中,兆豐產19日也在官網上宣布,對於尚在核保審查作業中的要保案件,若在兆豐或同業投保有效的防疫商品,將予以婉拒承保,但已經核保審核通過者,將會進行承保發單作業。

也就是說,兆豐產允許保戶可以同時買一張該公司防疫險及一張疫苗險。

對此,施瓊華表示,針對防疫險保單,兆豐產是採取限保一張的作法,若同時買該公司的疫苗險,則不在此限;她說明,因為兆豐產的疫苗險僅保障「施打疫苗之後的不良事件」及「喪葬費用」,但是不含「突破性感染的確診」在內。

她說明,因為有部分產險公司的疫苗險,若打完疫苗卻染疫確診,一樣也能獲得理賠,不過,這就跟防疫保單的確診理賠項目相同,因此,產險公司會拿來一起綜合評估,目的是希望把防疫險的保障對象,留給還沒有買過防疫險的人。

對於產險公司頻頻加入拒絕重複投保行列,造成民意強大反彈,施瓊華說明,防疫保單是「定額保險」,通常是一年一期,保單有綜合險、健康險、人身保險的成分;所以,防疫險並沒有「複保險」問題,一經核保通過,依照契約,就應該付保險責任。

施瓊華表示,保險公司基於風險管控作的綜合評估,有些公司考量風險胃納,會對防疫保單可以接受的量來評估是否接受核保;換言之,拒絕重複投保是保險公司核保通過之前的程序,與外界所稱複保險或拒絕重複投保無關,主要是核保篩選的過程。

2022/05/20,自由財經,記者王孟倫/台北報導

https://ec.ltn.com.tw/article/breakingnews/3932679

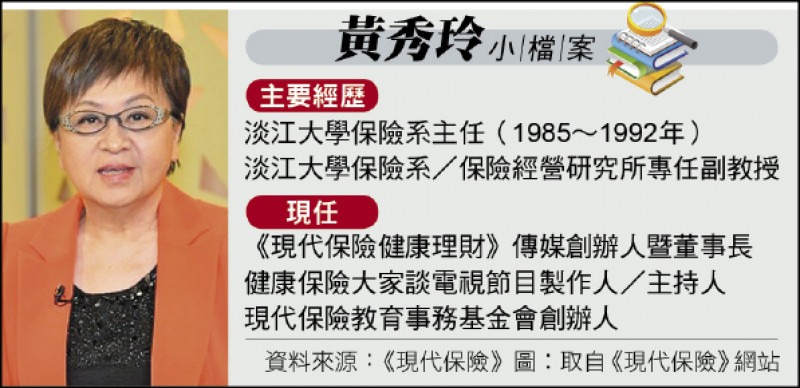

黃秀玲小檔案

黃秀玲小檔案

不管保險公司以何種方式退場

全險種保戶都成無辜受害人

〔記者李靚慧/台北報導〕防疫險之亂延燒,前淡江大學保險系主任、現代保險雜誌創辦人黃秀玲昨撰文發聲,表示沒有買防疫險、沉默的「多數」已成無人關心的弱勢,提醒保險公司賠付的任何一筆保險金,最先動用的是「全體」保戶繳的保費,而非金控大老闆口袋裡的錢;若保險公司因防疫險倒閉,包括沒有投保防疫險的個人、企業保戶,都會成為無辜受害人。

賠付動用保戶繳的保費

非金控大老闆口袋的錢

淡大保險系是全國最早成立的保險學系,被視為金融保險人才搖籃,黃秀玲也被稱為保險教育界大老,保險局局長施瓊華是她的學生。

黃秀玲指出,在疫情尚未爆發前,產險公司、業務員都大賣防疫險,民眾也因保費便宜瘋狂搶購,但隨著疫情變化,防疫措施滾動調整,產險業瞬間面臨嚴重衝擊,保險業的真價值、原面貌已淹沒在民意代表「每日一罵」的土石流中;但其實各方都是在為「自己的」利益盤算,其中卻獨獨遺漏了沉默的「多數」、廣大沒有投保防疫保單的民眾。

她表示,為這批「多數」爭權益,一定會被扣上「圖利保險業」的大帽子,但她近來發現,堅持不買防疫險無法置身事外,因為保險公司若因不堪負荷倒了,「我和其他沒有投保防疫險的保戶都會成為無辜受害人」,不管保險公司以何種方式退場,「全險種的每一個保戶都必須共同承擔惡果」。

黃秀玲解釋,保險本來就是一種間接的互助行為,保戶繳費集資交在保險公司手上,由保險公司來賠給出事者;她以近日遭保戶痛罵的富邦產險為例,二○二一年資產高達一三一五.七億元,但其中八六一.四億元是對保戶的負債。萬一經營不善,以過去國華產物退場為例,已發生理賠的案件,除強制車險、住火地震外,不論保戶有幾張保單,保險安定基金最高合計只墊付三百萬元,想退保的話,最多只退應退保費的四成,遑論其他理賠動輒千萬計的企業保險。她呼籲,主管機關要保護的是全體產險的保戶,絕對不只是防疫險保戶而已!

謹守保單條款理賠條件

不樂見保險資源遭濫用

她強調,依法、依約、依核保準則行事,保險公司都不應該在輿論的壓力下放寬,包括「重複投保」、「住院日額理賠」,都該謹守保單條款已明確規範的理賠條件,不樂見保險資源遭少數人濫用;她更以癌症為例,若因醫療進步,治療方式從住院改成口服藥物在家療養,就算罹癌確診,有滿手住院醫療給付,保險也派不上用場。

由於近來不少民代主張,有些保險公司的「富爸爸」去年大賺上千億元,今年拿個幾百億來賠「不為過」;黃秀玲提醒,保險公司賠出來的任何一筆保險金,最先動用的是「全體」保戶繳的保費,絕不是有些人以為的「金控老闆」的錢!保險公司絕對必須對全體保戶繳的保費克盡善良管理人的責任。

2022/05/19,自由財經,記者李靚慧/台北報導

https://ec.ltn.com.tw/article/paper/1518009

防疫險亂象越演越烈,更由於「0+7」居家隔離新制上路,引發民眾自選「3+4」是否理賠爭議,金管會保險局副局長林志憲解釋,依《傳染病防治法》第48條規定,保險公司應該理賠。行政院長蘇貞昌昨晚在臉書也表示,無論是否重複投保,已核保就要理賠,保戶自選3+4居隔,防疫險也要理賠。蘇貞昌強調,政府會嚴格要求保險業者依法依約履行理賠責任,只要已核保、符合條件,一定拿得到理賠金。

防疫保單爭議層出不窮,包含家長陪同隔離、重複投保、居家隔離理賠等保險業各有解釋,多不予理賠,民怨炸鍋,保戶眾多的富邦產險更成眾矢之的,Google Map地圖上被標為「富邦輸不起坑人公司」,金管會也慘遭改名為「金融監督管理委員會挺富邦A很大輸不起」,且官方臉書也遭網友灌爆。

民進黨立委高嘉瑜昨天痛批,保單之亂已變成鬧劇一場。高嘉瑜表示,「0+7」新制上路,保險業者揚言,打3劑選「3+4居家隔離」是「自願隔離」不理賠,難道打3劑變成對保戶的懲罰嗎?另一個大笑話是,複保險之亂竟是富邦自己打自己,富邦公司商品部設計出來的多種專案,裡面都放「法傳」,意指保戶只要購買富邦兩個以上的專案,就打到自己。

富邦產險表示,確診案例大幅攀升,大量的投保需求湧進富邦產險,已超出公司可承受的風險胃納範圍,不得不「動態」調整防疫險的經營、核保政策。

金管會統計,今年以來,保險公司承保防疫險251萬件,所收保費19.16億元,但理賠件數已達4.99萬件,理賠金額為18.03億元,等於今年保險公司所收的保費幾乎都快賠光了,且1星期以來增加理賠金額7.22億元。

對於「0+7」居家隔離新制上路,讓選擇「3+4」的民眾想申請理賠,產險業卻主張自選「3+4」是故意讓保險事故發生,不予理賠。林志憲解釋,保險契約已載明,理賠要件是依據《傳染病防治法》約定居家隔離處分,確診者同住家人或與緊密接觸者遭居家隔離就符合契約規定。指揮中心的「3+4」是原則,而「0+7」是另外選擇,保戶選擇「3+4」,保險公司理當理賠。

另就過半產險公司認定防疫保單「重複投保」只要未核保,一律退件,引起大眾譁然;中華民國保險業務聯合總工會昨更發表3大聲明,第一,譴責拒絕核保、破壞保險業誠信,第二,反對卸責奧步,又要第一線業務員承擔風險,第三,力挺保戶權益,不容保險業惡意背棄保戶,譴責保險公司出奧步。

今年以來防疫險、疫苗險投保及理賠統計

| 防疫險 | 疫苗險 | |

| 承保件數 | 251萬件 | 134萬件 |

| 保費收入 | 19.16億元 | 5.32億元 |

| 理賠件數 | 4.99萬件 | 4,023件 |

| 理賠金額 | 18.03億元 | 1.4億元 |

(中國時報 吳靜君 、 洪凱音 、 林縉明)

https://ctee.com.tw/news/insurance/644941.html