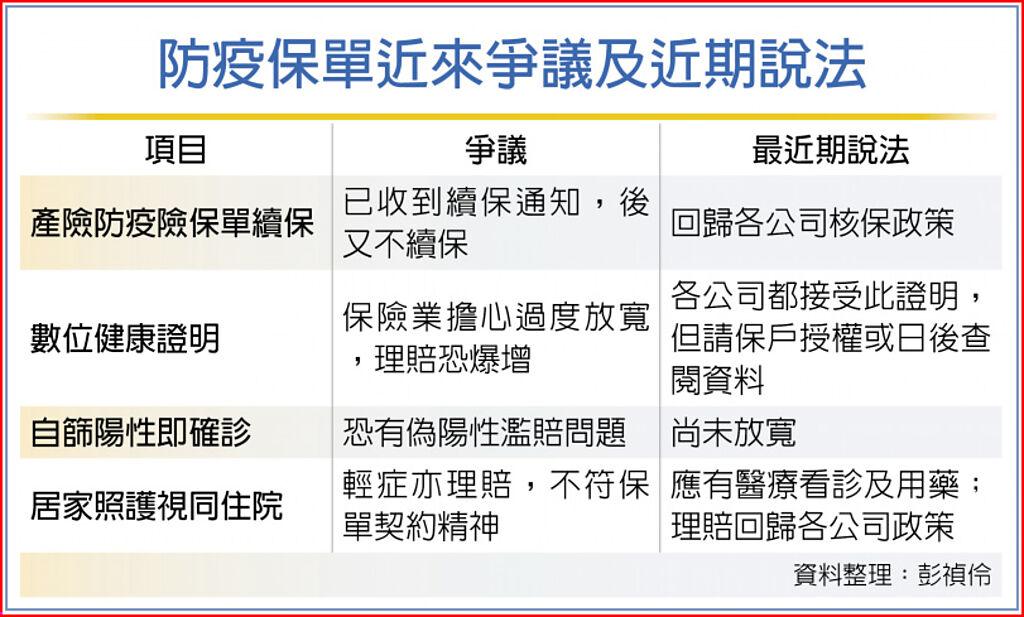

新冠肺炎確診者的居家用藥,法定傳染病住院醫療險怎麼賠,壽險公會今(17)日將邀集11家壽險公司總經理會商。據了解,在幾家公司強勢要求下,可能只針對政府公告的抗病毒藥物進行理賠,目前有三種:輝瑞的Paxlovid、默沙東的Molnupiravir、清冠一號。

熟悉此案的壽險公司主管昨日表示,壽險公會今日將討論的新冠確診者居家用藥理賠,有兩種方案,第一案為,新冠肺炎確診者在居家照護期間,服用專為治療COVID-19疾病的藥物,可比照一般住院醫療,予以理賠。

第二案為,以第一案為理賠原則,若民眾僅服用一般症狀緩解藥物,如:退燒、鎮咳等,開放各公司自行決定是否理賠。表面上看起來,這兩個案子並不抵觸,而且第二案比第一案更兼容並蓄。

熟悉內情人士透露,有大型壽險公司擔心,若採用第二案,在市場競爭下,只想用第一案的公司,未來肯定被客戶罵翻,因此希望各公司都能一致採用,相對不利保戶權益的第一案。

壽險公司主管說,不是每位確診的居家照護者,都能服用Paxlovid、Molnupiravir、清冠一號等政府公告的抗病毒藥物,尤其是12歲以下的小朋友。當壽險同業把理賠範圍限縮在前述三類藥品時,「有沒有替那些不能使用前述藥品的保戶們想一想、幫他們找一條出路」?

另一家壽險公司主管則是透露,產險業者擔心財務虧損,日趨緊縮保單權益的做法,已經讓不少替產險公司賣保單的壽險公司業務員,以及保經代公司的業務員感到苦惱,因為客戶對他們很生氣,覺得保險公司說一套、做一套、罔顧社會責任,預估整體壽險業5月份的初年保費(FYP)肯定比4月份更難看。

政府防疫政策一變再變,保險業雞飛狗跳,基本用詞都出現錯誤。一家接到壽險公會開會通知的高層昨日感慨,會議通知從頭到尾都用「居家隔離」的字眼,然而居家隔離不等於確診,「居家照護」才是防疫指揮中心公布的確診者的名詞,由此顯見公會人員心頭承受的壓力。

https://udn.com/news/story/7239/6318052?from=udn-catelistnews_ch2