金管會今(25)日針對全球人壽,違反保險法相關規定,包括對於客戶資金來源為解約、貸款或保單借款的案,未在銷售後及承保前辦理電話訪問,以及未向客戶明確告知最大損失金額等理由,依保險法核處罰鍰計新台幣120萬元整,並依保險法予以五項糾正。

針對今日金管會所公布的裁罰案件,全球人壽回應,本公司將虛心檢討,並依金管會指示進行改善。未來將持續精進相關作業流程與機制,並以保障客戶權益為優先,建構更優質健全的金融服務。

金管會公布對全球人壽懲處的理由及法令依據,分別是:

一、對於資金來源為解約、貸款或保險單借款的保件,未於銷售後且承保前辦理對客戶的電話訪問作業,及電話訪問時未向客戶明確告知最大可能損失金額,核與保險法第148條之3第2項授權訂定之「保險業招攬及核保理賠辦法」第6條第1項第12款、第7條第1項第6款及第17條規定不符,依保險法第171條之1第5項規定,核處罰鍰60萬元整。二、有因投資型保險商品不定期彈性繳費帳務處理流程控管不完備,致未依保單條款約定日期投入之情事,核有有礙健全經營之虞,依保險法第149條第1項規定,予以糾正。

三、對未提供利害關係人的異常申報態樣案件,有未建立資料庫完整性的檢核機制,不利於公司辦理利害關係人交易控管作業的完整性,核有有礙健全經營之虞,依保險法第149條第1項規定,予以糾正。

四、合作保險代理人及其業務員未於客戶投保前充分告知投資型保險商品相關投資風險,顯示公司有未確實要求及確認合作保險代理人及其業務員遵循保險法第148條之3第2項授權訂定之「保險業招攬及核保理賠辦法」第6條第1項第5款及第6款規定,及包含「投資型保險商品銷售應注意事項」第6點第2項、第3項及第13點規定之保險代理合約約定,於客戶投保前充分告知投資型保險商品相關投資風險之情事,核與保險法第148條之3第2項授權訂定之「保險業招攬及核保理賠辦法」第6條第1項第9款及第17條規定不符,依保險法第171條之1第5項規定,核處罰鍰60萬元整。

五、辦理對保險業務員及保戶基本資料的建檔作業,經查有諸多錯誤情形,不利於公司辦理保戶及業務員聯絡資訊的檢核比對作業;另辦理防制洗錢的客戶姓名及名稱檢核作業,經查有核心作業系統帶入防制洗錢系統的客戶資料建檔錯誤,不利於公司辦理客戶姓名及名稱檢核作業。以上事項,核有有礙健全經營之虞,依保險法第149條第1項規定,予以糾正。

六、對身心障礙者投保的未承保案件通知內容,未說明被保險人因何種因素,致未能符合公司承保條件,核與「保險業承保身心障礙者處理原則」第4點規定不符,核有有礙健全經營之虞,依保險法第149條第1項規定,予以糾正。

七、有物聯網設備弱點掃描範圍欠完整,及尚未與物聯網設備供應商簽訂資訊安全相關協議,以明確約定雙方責任,不利於公司物聯網設備的資訊安全管理;另有對個人電腦安裝之應用軟體範圍不足,致公司個人電腦安裝存有資安漏洞軟體未予修補之情事。該等情事,核有有礙健全經營之虞,依保險法第149條第1項規定,予以糾正。

https://udn.com/news/story/7239/6486980?from=udn-ch1_breaknews-1-99-news

國內疫情尚未見遏止之勢,防疫保單理賠波波來襲,近來有不少民眾抱怨申請保險金一個多月仍下落不明。產險業者表示,目前確實出現理賠塞車情況,公司已加派人手,就連假日也在趕工,仍緩解不了瞬間湧入大量的理賠案件,但依《保險法》規定如未在期限內賠付,保險公司除賠款外,亦會計算遲延利息給保戶。

不過,近來有不少民眾抱怨,自己所投保的產險公司理賠速度過慢,等了一個多月仍無消無息。據了解,部分產險公司出現理賠大塞車的情況,已加派人力趕工盡速完成理賠程序,早日將理賠金送至保戶手中。

產險業者表示,檢視各家防疫保單條款,大多明定「本公司應於收齊前項文件後十五日內給付之。但因可歸責於本公司之事由致未在前述約定期限內為給付者,應按年利一分加計利息給付」。

產險業者指出,此條款是依據《保險法》第34條所訂定,也就是說當理賠文件備齊交給保險公司後,若未在15日內給付保險金,自第16日起以年利1分(年利率10%)加計利息,但如有缺少理賠必要文件,如確診證明、隔離通知書等,保險公司則不用加計利息。

據透露,防疫保單承保量較小的業者,基本上可在期限內完成理賠,反之承保量較大的業者,恐因理賠塞車須給付遲延利息。

https://money.udn.com/money/story/5613/6487584

提要

業者提醒理賠為限額給付 每人最多買三張 建議項目應涵蓋門診手術 保障年期拉高至80歲或終身

國人常透過醫療險填補保障缺口,近年來擁有實支實付更加普遍,且每人最多只能購買三張,包含一張正本理賠、二張副本理賠,壽險業者建議,民眾在投保前應留意四大重點,以保障自身權益。

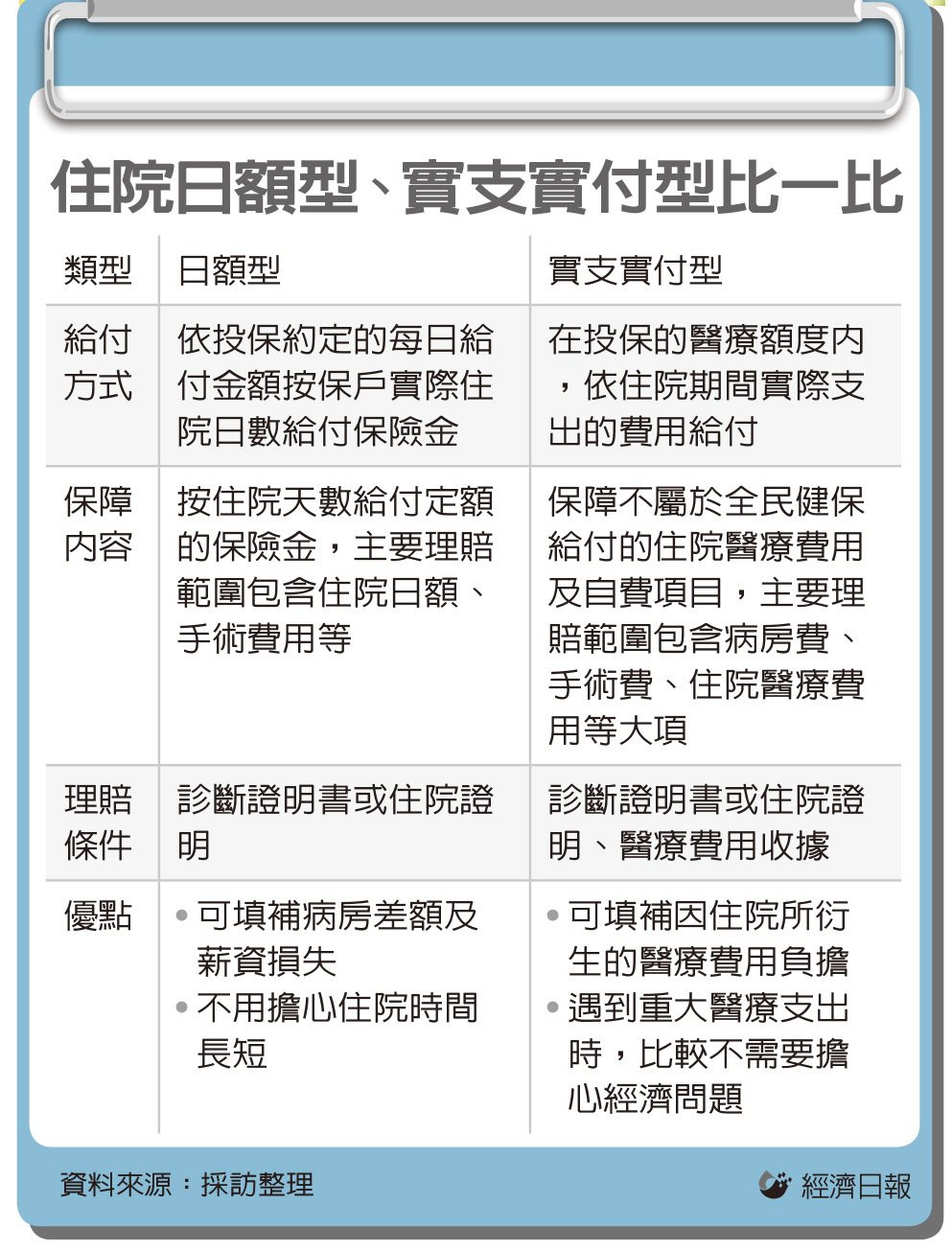

許多民眾手上都有醫療險,其中日額型是當保戶住院時,按照住院天數給付固定額度,稱為「定額」給付,也就是依住院日額乘以實際住院天數理賠醫療保險金,至於實支實付,則保障自行負擔及不屬全民健保給付的住院醫療費用,在保險契約所約定的給付金額內,依住院或門診手術期間所發生的實際醫療費用理賠保險金,又稱為「限額」給付。

富邦人壽表示,隨著醫療科技進步,醫療過程而產生的門診、住院手術或特定處置治療等「自費項目、自費額度」均增加,建議搭配投保實支實付險應拉高保障額度。

市面上的實支實付型保險有不同的商品樣態,國泰人壽表示,民眾應回歸需求選擇合適商品,但因實支實付險有住院醫療及傷害醫療分別以三張為限的投保張數限制,已經投保達上限者便無法再投保實支實付險,因此於投保前檢視自身保障,及權衡預算下完整規劃自己的保險保障。

每人最多只能購買三張實支實付型保單,包含一張正本理賠、二張副本理賠,富邦人壽建議民眾要購買實支實付前,應注意四大重點,一為理賠項目實支實付是限額給付,一般實支實付險以不同計劃別來區分等級,每一個等級具有不同的給付上限,更依理賠項目分為病房費、手術費、住院醫療費用三大項,在限額內按照收據金額理賠。

二為給付項目涵蓋門診手術保障,部分手術不需住院,門診手術即能完成,如子宮鏡手術、白內障等,建議挑選時應將門診手術納入考量,且理賠範圍應涵蓋門診雜費;三為手術條款列入協議比照認定,有些手術可能未被列入條款當中,因此可留意條款中是否列入「協議比照認定」字眼,以保障自身權益。

四為保障年期愈高以符合高齡趨勢,過去實支實付醫療險多保障至75歲,考量國人平均餘命增加及自費醫療成本提高,預算可負擔下建議選擇延續至80歲或終身的實支實付商品。

https://money.udn.com/money/story/122377/6484891