壽險業者透露,壽險公會新任理事長陳慧遊已指示公會對22家會員公司發出問卷,詢問是否同意成立保經代研究小組,將是公會破天荒首設。除了凸顯多達16.4萬人的保經代已是壽險業重要通路,更被視為是公會新龍頭回應支持者的起手式。

壽險公會最新統計,今年8月底,取得人身保險業務員資格測驗,登錄在保經公會底下的業務員有8萬5,377人、登錄在保代公會底下的有7萬8,290人,合計約16.4萬人,與壽險業的21萬0,882人,差距僅4.7萬人,保經代已是壽險業無法忽視的重要通路。

壽險公司高層指出,22家壽險業者,除了國泰、南山、三商美邦、中華郵政等少數較不注重保經代通路,其餘16家公司,從今年前八月經代通路業績量最大的安聯,到已開始跨足的台新,都愈來愈重視保經代通路,占比已超過會員公司的一半。

這16家注重保經代通路的壽險業者,除了臺銀人壽、第一金人壽兩家公股之外,其餘14家都是本次壽險公會改選,表態支持陳慧遊。

壽險公司高層透露,陳慧遊能夠當選,保經公會與保代公會理事長都幫了不少忙,陳慧遊競選時強調要照顧外商及中小型壽險公司的利益,增設保經代研究小組,堪稱重要的起手式。

記者昨(19)日詢問陳慧遊,他表示,保經公會理事長廖世昌有來拜訪,已經請壽險公會同仁彙整意見。

https://money.udn.com/money/story/5613/6624907

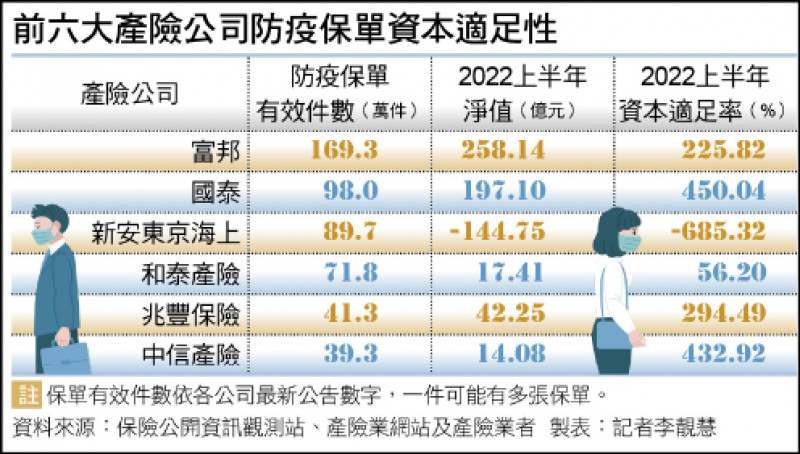

前六大產險公司防疫保單資本適足性

前六大產險公司防疫保單資本適足性

防疫險加疫苗險的理賠金額即將突破千億元,業者增資計畫「根本不夠」,恐重新估算三度增資計畫。(資料照)

防疫險加疫苗險的理賠金額即將突破千億元,業者增資計畫「根本不夠」,恐重新估算三度增資計畫。(資料照)

產險業防疫險加疫苗險的理賠金額,即將突破千億元的歷史天量。不過,早在今年5、6月,各家產險業者就因提列理賠準備金,公司淨值、RBC大幅滑落,「慘不忍睹」的數字,直至8月底的公告期限才正式攤在陽光下。產險業者坦言,依據各業者的實際虧損、理賠狀況推估,目前已確認的增資計畫「根本不夠」,悲觀預期,第三季末(9月底),各業者勢必得依據最新的RBC,重新估算二度甚至三度的增資計畫。

淨值及RBC 產險業慘不忍睹

根據各產險業者8月31日公告、6月底最新資本適足率(RBC),和泰產險的RBC從去年底的392.12%跌到剩56.2%,淨值比由32.28%降至7.35%;已在8月宣布增資147億元的新安東京海上產險,6月底RBC從去年底的608.88%跌到負值的-685.32%,淨值比由39.18%跌至-54.92%,外界才「恍然大悟」,新安東京海上產險在8月初毅然宣布減資99.99%再增資147億元的原因。

不過,新安東京海上產險上半年因認列290億元的防疫險損失,導致今年上半年虧損240億元,淨值也由去年底的110億元,驟減至6月底的-144億元,新安東京海上產險的147億元增資款,將於9月底入帳。

新安東京、和泰 都有二度增資需求

但業界估算,如此仍不足以支撐RBC恢復原有水準,最重要的是,最後的賠款狀況恐比原先預估更慘,預期新安東京勢必得進行二度增資。相同的狀況,也將發生在提列理賠準備更為保守的和泰產險身上。

至於唯一的「公股」防疫險苦主兆豐產險,去年底的RBC仍高達624.9%,雖然理賠進度緩慢,但因自5月起即陸續提列理賠準備金,6月底以18%的確診率進行預估,累計自5月以來已提列的理賠準備加計獲准動用的特別準備金,總金額已達54億元,導致兆豐產險RBC的到6月底「腰斬」至294.49%。

兆豐產評估 第二度增資規劃

眼見全國確診率快速攀升,已直逼25%,原先對增資不願鬆口的兆豐金控,董事會也已通過將對兆豐產險增資20億元,但兆豐產險即使扣除其宣稱的再保分攤,仍有多達45萬張有效保單。據了解,兆豐金控內部已有準備,認為先前提列的準備金勢必得再增加,預期9月底還須針對第三季底的結算,評估增提準備金及進行二度增資的規劃。

中信產不排除 第三度增資

至於中國信託產險,雖已在6月增資40億元,但中信金控8月稅後獲利僅剩26.37億元,對比去年同期獲利幾乎「腰斬」,特別是孫公司的防疫保單已虧損77億元,嚴重衝擊6月底RBC首度增資後的RBC432.92%,中信金因此已決定將為產險減資48億元後,再增資50億元,成為首家二度增資的產險公司,但眼見疫情沒有減緩傾向,也不排除未來恐需3度增資。

至於2大產險龍頭富邦產險及國泰世紀產險,已分別增資150億元及100億元。不過,市場評估此二大產險公司增資需求,遠高於目前已增資的數字。主因在BA.5的疫情來勢洶洶,只要確診率每增加1個百分點,2大產險公司的損失就將提高6至10億元,使RBC及淨值不斷縮水,以此估算,二大產險龍頭的恐需再增一倍的增資金額,才能撐到明年保單結束。

記者李靚慧/專題報導

https://ec.ltn.com.tw/article/paper/1540910

產險業者表示,目前防疫政策已是「與病毒共存」,防疫指揮中心卻保留隔離與否的選項,就是討好民眾。 (資料照)

產險業者表示,目前防疫政策已是「與病毒共存」,防疫指揮中心卻保留隔離與否的選項,就是討好民眾。 (資料照)

隨著BA.5疫情增溫,近來不只理賠攀升,「道德風險案件」數量也大幅增加。產險業者悲觀的預期,就算未來政府將確診判定、理賠原則回歸保單條款,各家產險公司也無力回天,因為一張保單,不但將「人性的惡」展露無疑,也將業者的元氣傷到極致。

「先前疫情趨緩,但每天還是2萬多確診,最近又提高到3、4萬,到底何時才能結束?」這不但是前6大防疫保單苦主「驚恐」的心聲,更是12家銷售防疫保單產險業者的共同疑問。

同住家人難認定 防疫險有道德風險

近來,業者觀察到的理賠道德風險,主要還是「一人確診、全家族隔離」,產險業者指出,目前若家人確診,確診者的同住家人,可選擇「0+7」(7天自主防疫)或「3+4」(3天檢疫、4天自主防疫),但只要有投保防疫險,都會選擇「3+4」,在家中隔離3天,才可領到防疫險的隔離補償。

由於「同住家人」難以認定,保險公司也無法調查,只要家中有1人確診,其他有投保防疫保單的親友,通通變成「同住家人」,都通報申請隔離理賠。

不只家族中能隔離的盡量隔離,產險公司發現,保戶還會善用快篩棒,讓家人先隔離結束後「再確診」,雖然須經過視訊問診,但少有醫師要求現場快篩,對於有意蒙騙的民眾也難防範,只能眼看著每張理賠申請都先隔離、再確診「賠好賠滿」。

不少產險業者氣憤的指出,目前防疫政策已是「與病毒共存」,確診接觸者已沒有強制隔離,但防疫指揮中心卻保留隔離與否的選項,這擺明就是討好民眾,怕引發投保防疫險民眾反彈,十足的「道德風險」。

台灣不願降級 業者被迫支付防疫險理賠

離譜的是,當全球多數國家不再視COVID-19為第五類法定傳染病,但台灣仍然堅不降級;目前篩檢量能已不如今年5、6月吃緊的狀況下,還持續使用快篩陽性視訊問診即可認定確診的判斷模式。

產險業者不滿的表示,所有的保險理賠原則,在這次的防疫保單喪失殆盡,要怪民眾搶確診、搶理賠,不如先問問主管機關,身為保險監理者,為何可以昧著專業,要產險公司給予確診者居家照護算住院、快篩陽視訊診斷確診等,不符合保單條款的理賠認定。

業者怨 主管機關逼從寬核保

部分保險高層至今仍對當初主管機關要求產險業者從寬核保相當不滿,在今年4月中各產險公司停售的1、2天,前六大產險公司都被保經代業者灌進數十萬張保單,許多保單整疊整箱的簽名字跡都相同,這些非常明顯代簽、代投保的違規案件,最後都被迫允許保戶前來補簽,每張數百元保費,也都化成數萬元甚至10萬元的理賠支出。

產險高層不滿表示,當初是為配合政府政策推出保單,4月時發現狀況不對,主管機關還要求「至少留一張」在架上不能全數下架,現在理賠金額已超乎預期;對於不合理的理賠模式,主管機關也「沒膽喊卡」,只能說專業全被少數投保防疫險的民意綁架,一張防疫保單,將人性的惡展露無疑。

2022/09/19 ,自由財經,記者李靚慧/專題報導

https://ec.ltn.com.tw/article/paper/1540884