行政院已拍案從10月13日入境實施「0+7」免居隔,且每周入境15萬人,同時取消禁止觀光團禁令等。由於國境將解封,立委及觀光業希望保險業能提供觀光防疫險或政策防疫險,對此,產險公會已發文詢問產險業者意見及想法。據了解,產險業者雖會推出海外旅綜險,但仍會將法定傳染病(如新冠)和猴痘列入除外責任。

繼安達產險,南山產險近日也推出新的海外旅綜險「金平安pro」專案,南山產險表示,該海外旅綜險是針對業務員通路的商品,目前尚不能網路投保。而且「金平安pro」專案中的海外突發疾病醫療附加保險將法定傳染病列為除外責任,因此新冠肺炎、猴痘等,均不在該保單理賠範圍。

截至目前為止,在國內產險業者仍只有安達產險的海外旅行平安險的海外突發疾病有承保法定傳染病,也有提供網路投保。

產險業界人士表示,由於多數產險業者至今還深陷防疫保單理賠泥沼,預期短期不會推出跟「法定傳染病有關」相關防疫保單。

產險業者指出,歐美國家甚至部分亞洲國家已恢復至疫情前生活,也沒有要求民眾戴口罩,國人至國外旅遊,確診率同樣無法掌握,尤其目前還不知這波防疫保單還要再賠多少,根本無力再推出新的防疫政策險。

對於先前已經在國內投保防疫保單,若未來出國染疫回台,富邦產險表示,國外確診同樣是屬該公司防疫險保單保障範圍,被保險人必須配合當地機關檢測並提供足以證明確診的醫療或檢測書面文件,並於回國後再進行理賠申請。

新安東京海上產險也指出,被保險人只要第一次確診,在防疫保單有效保期內,依照保單理賠文件即可申請理賠。

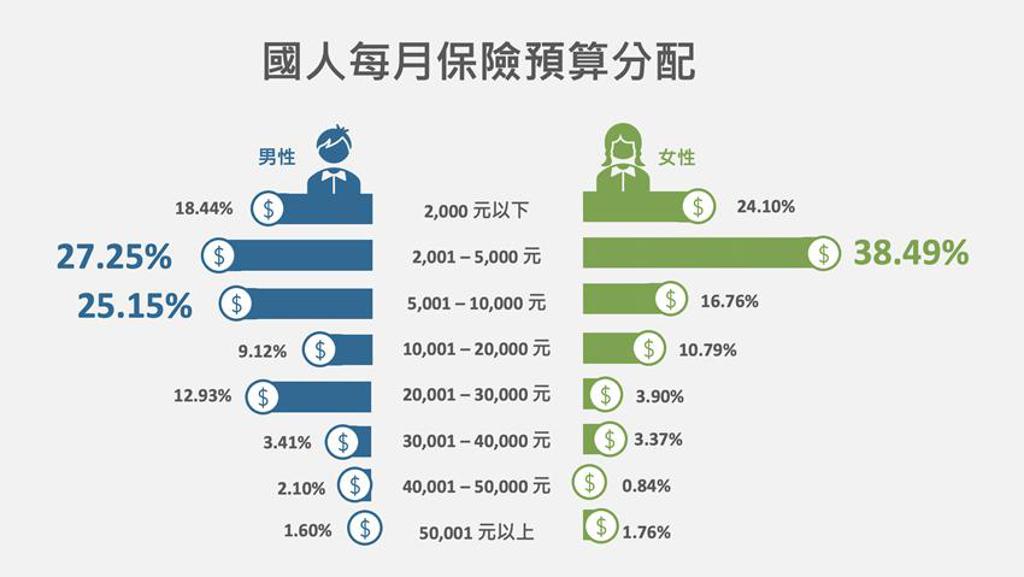

(國人每月保險預算分配。圖/Money101提供)

近期網路平台買保險及開放純網保話題不斷,將有望帶來嶄新的助力,2022年8月Money101消費者保險行為調查顯示,與2022年1月的消費者純網保市調相比,消費者擔心個資外洩的比例從41.62%降為29.82%。而32.30%消費者表示對於網路投保相當有信心,主要原因是網路投保相對會有些優惠。市調結果顯示,受訪者網路投保特定保險方案,像是汽機車強制險、旅平險或寵物險(37.76%)、無使用網路投保(27.17%)、經常使用網路投保(24.81%)、尚未購買保單(10.26%)。

Money101行銷公關張書敏表示,後疫情時代也反應了國人對於健康管理趨勢,經市調顯示人壽保險、健康保險、年金保險是前三大消費者主要會規劃投保的項目,顯示消費者對於健康議題與醫療保障的重視,更願意投入預算建構完整的保險保障。國人每月保險預算分配平均落於2,000~10,000元居多。另外,國內生育率屢屢降低而家中寵物毛孩比例高升,針對毛孩的保障也特別調查,21.38%消費者考慮投保寵物險,受訪者有意願或是已投保寵物險的年繳費用為1,000元以下的26.43%、1,001~3,000元的14.60%、3,001~5,000元的13.23%、5,001~7,000元的4.38%、7,000元以上的2.03%、無寵物者則為39.33%。

家有一毛孩,如有一寶,若尚未投保寵物險可考慮慈善公益活動「守護毛孩,愛要即時」,由Money101與富邦產險攜手你投保我捐贈,共同支持社團法人台灣之心愛護動物協會,提高大眾對浪浪犬貓繁殖的議題認知與重視,為更多浪浪犬貓的生命點燃希望。

調查也顯示,22.5%受訪者在一年內會考慮更換產險公司,由此可知,對於一些變動性高、期間短的產險來說,產險品牌競爭激烈,因此要在消費者心目中佔有一席之地,並不容易。轉換投保的主要因素多為親朋好友推薦30.77%、理賠申請流程與撥款速度18.24%、業務員推薦13.90%、服務人員的專業程度13.85%、店家推薦,如車行12.08%、該公司財力穩定健全11.17%。

透過調查,除了看見消費者對於保險規劃與趨勢外,也發現保險電商及純網保的發展潛力,逾半數(62.08%)消費者未來有意願透過網路投保,尤其是產險讓消費者可自行彈性透過網路投保,不必大費周章詢問業務員,就可以迅速得知保單內涵蓋的保障與資訊。2022年8月消費者保險行為調查為Money101針對20歲以上民眾自2022年8月12日至8月16日止,於網路問卷調查,共回收3,200份有效樣本,此市調為抽樣調查結果。

工商,孫彬訓

https://www.chinatimes.com/realtimenews/20220921005441-260410?chdtv

(中央社記者謝方娪台北21日電)宏泰人壽薰衣草醫療險附約擬調漲保費,金管會主委黃天牧今天表示,已特別提醒保險局應注意程序是否合規,包括宏泰人壽是否提出過去出險數據證明費率不足、有無事先通知保戶及業務員等。

宏泰人壽薰衣草醫療險附約去年掀起漲價風波,引起金管會關注,當時金管會認定宏泰人壽不當調漲,影響15萬名保戶權益,開罰新台幣120萬元並限制宏泰人壽不得銷售保證續保健康險新約1年。

因薰衣草醫療險附約損率太高,宏泰人壽近日再度決議擬調漲保費,引起討論。

黃天牧今天視察雙語示範分行,接受媒體聯訪表示,宏泰人壽在薰衣草醫療險附約出單後,發現原本保費設計不足,導致某些危險承擔或某一族群出險率偏高,若繼續賣,就會產生虧損。

黃天牧說,去年宏泰人壽曾想調漲保費,當時保險局表明,保險公司並非不能調漲保費,但若要調漲,必須完成相關程序,例如提出過去一段時間費率統計證明目前保費收取不足、銷售保單時應告知保戶有保費調整機制、準備調漲保費時應向保戶預告等。

他說,去年保險局駁回宏泰人壽漲費並給予處分,是因保險局審視後發現宏泰人壽調漲保費程序不妥當;此次宏泰人壽調整保費,自己有特別提醒保險局,注意宏泰人壽整體流程及程序是否合規。

黃天牧強調,針對宏泰人壽是否提出過去出險紀錄證明費率確實不足、和保戶和業務員是否進行適當溝通、保戶當初購買保單時是否有被告知保費調整機制等,均會請保險局和宏泰人壽再行確認。(編輯:潘羿菁)1110921

2022/9/21,中央社,記者謝方娪台北21日電

https://www.cna.com.tw/news/afe/202209210249.aspx