壽險公司辦理投資型保單申購、贖回,辦到自己大賠,金管會26日公告台灣人壽在辦理投資型保單上,系統無法有效計算帳戶價值,改由人工操作,造成帳面損失由公司吸收,金額頗大,再加上電訪時發現不當話術銷售卻草草結案、未向客戶說明匯率風險、重大作業風險未如期通報金管會等共六大缺失,被罰300萬元及三項糾正。

同時,台灣人壽是由大都會人壽、宏利人壽台灣分公司及舊台灣人壽三家公司組成,有三套資訊系統,在承辦投資型保單時,會有二套系統月底結帳計算值不一致情況,台壽又是由公司自行吸收,產生財報上數字不一致,這部分台壽正積極建構全新資訊系統,要一次性更換升級。

台壽今年5月及8月已各被罰120萬元及180萬元,被停二張利變保單,還有7月因核保疏失的一次糾正,今年已有五張罰單,罰鍰累計600萬元,暫列今年第三大苦主,第一大是中國人壽的1,025萬元,第二大是新光人壽的700萬元。

保險局公布台壽被金檢發現投資型保單的六大缺失,一是辦理投資型保單作業,沒有依保單條款約定日期的淨值及匯率辦理投資標的轉換、系統未建立有效控管機制,而是用人工計算,導致未依保單條款辦理投資標的贖回、扣抵及停效、及死亡給付對保單帳戶價值準備金比率未符合最低死亡門檻比率規範的情況,造成公司帳面虧損金額不小,這部分被重罰180萬元。

二是辦理投資型保單電訪作業時,沒有將保本、類似儲蓄險及沒有風險等招攬投資型保險的不當話術,納入電訪疑慮態樣妥適處理,且電訪員得知業務員有不當招攬話術,未照會通路確實告知保戶相關風險,僅回復「保單連結基金6年後就結束」、「保單連結基金,波動較小」等內容,就結案,電訪作業流於形式,且未就匯率風險承受能力詢問要保人,不利保戶瞭解投資型保單風險。

另外,對於銀行通路的管理,有申訴案件處理未確實查明原因、並列入追蹤控管及未統計電訪過程不當招攬相關態樣的情事,這部分罰60萬元。

三是辦理投資型保單發生作業風險事件,有延遲申報金管會重大偶發事件,罰60萬元。

四是辦理投資型保單招攬及核保的適合度作業,投資屬性分析問卷設計內容,將銀行存款經驗視為有購買金融商品經驗,且分數配置比重偏向保戶投資經驗,對客戶財力狀況及風險承擔能力的評分較顯不足及問項內容定義不明確,這部分給予糾正。

五是銷售投資型保單時,有業務員未規劃適合客戶需求的商品、核保人員未確實辦理核保,及系統未設置相關檢核控管機制,導致保險費扣除相關費用後即無剩餘金額可供投資且於短期內即停效的情況,也是被糾正。

六是台壽辦理專設帳簿投資標的的月底評價作業,因二套系統對淨值採用的日期設定不同,導致同一標的的月底淨值有二種價格,造成專設帳簿投資部位評價入帳金額不一致,亦被糾正。

工商,彭禎伶

https://www.chinatimes.com/realtimenews/20220926005096-260410?ctrack=pc_main_rtime_p03&chdtv

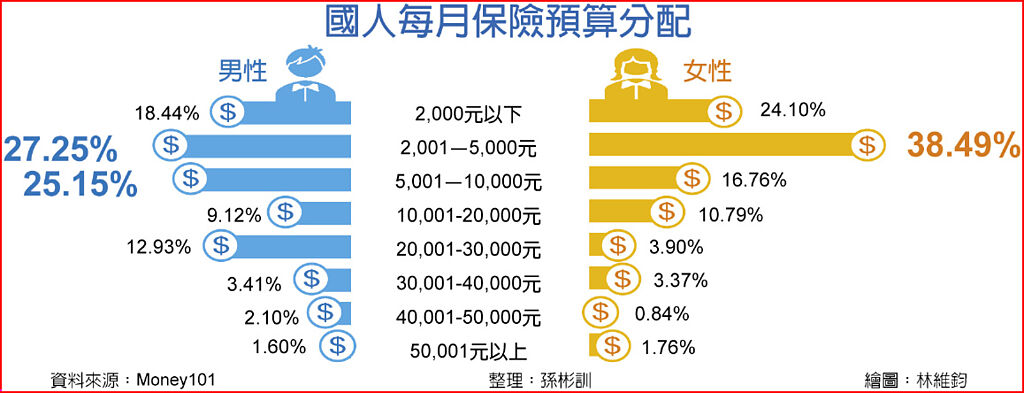

國人每月保險預算分配

近期網路平台買保險及開放純網保話題不斷,將有望帶來嶄新的助力,今年8月Money101消費者保險行為調查顯示,與今年1月的消費者純網保市調相比,消費者擔心個資外洩的比例從41.62% 降為29.82%。而32.30%消費者表示對於網路投保相當有信心,主要原因是網路投保相對會有些優惠。

調查結果顯示,受訪者網路投保特定保險方案,例如汽機車強制險、旅平險或寵物險(37.76%)、無使用網路投保(27.17%)、經常使用網路投保(24.81%)、尚未購買保單(10.26%)。

後疫情時代也反應了國人對於健康管理趨勢,經市調顯示人壽保險、健康保險、年金保險是前三大消費者主要會規劃投保的項目,顯示消費者對於健康議題與醫療保障的重視,更願意投入預算建構完整的保險保障。目前國人每月保險預算分配,平均落於2,000元~10,000元。

國內生育率屢屢降低,家中寵物毛孩比例高升,針對毛孩的保障也特別調查,21.38%消費者考慮投保寵物險,受訪者有意願或是已投保寵物險的年繳費用為1,000元以下的26.43%、1,001~ 3,000元的14.6%、3,001~5,000元的13.23%、5,001~7,000元的4.38%、7,000元以上的2.03%、無寵物者則為39.33%。

調查也顯示,22.5%受訪者在一年內會考慮更換產險公司,由此可知,對於一些變動性高、期間短的產險來說,產險品牌競爭激烈,因此要在消費者心目中占有一席之地,並不容易。

至於轉換投保的主要因素多為親朋好友推薦30.77%、理賠申請流程與撥款速度18.24%、業務員推薦13.90%、服務人員的專業程度13.85%、店家推薦,如車行12.08%、該公司財力穩定健全11.17%。

該調查除了可分析消費者對於保險規劃與趨勢,也發現保險電商及純網保的發展潛力,逾半數(62.08%)消費者未來有意願透過網路投保,尤其是產險讓消費者可自行彈性透過網路投保,不必大費周章詢問業務員,就可以迅速得知保單內涵蓋的保障與資訊。

工商時報,孫彬訓

https://www.chinatimes.com/newspapers/20220927000301-260208?chdtv

瞄準利率比銀行信貸低,各家保險業者競推保單借款,優勢是借款方式多元,包含線上借款、ATM、一般借款等,市場上保單借款利率最優1.95%,免手續費、免開辦費、免附財力證明等特色。

台灣人壽表示,龍貸你保單借款專案,保戶獨享1.98%的低利優惠,免擔保、免手續費、簡便快速、隨借隨還,同步開放24小時線上申請,上午申貸下午撥款,優惠方案至9月底。

台壽主管指出,龍貸你保單借款享60天1.98%固定優惠利率,利息遠較信貸低,節省利息支出,緩解資金周轉壓力,保戶還能透過台壽官網申請或是以透過台壽App「保戶天地」點選「保單借款」,系統可自動檢核「要/被保人為同一人」且「符合專案」的保單,自動列舉並計算可借款額度。

另外,國泰人壽保單借款利率介於1.95%至6.9%間,國壽強調,保險商品借款利率須參考商品之成本,同時需要衡酌資金運用效率等因素後訂定,提醒民眾注意,若為利率變動型商品,借款利率亦會受宣告利率影響而可能變動。

日前「軒嵐諾」颱風來襲,三商美邦人壽提供「保戶保單借款利息減免」,截止日至10月底,只要是受災保戶淨增加之保單借款,自借款申請日起優待免息90天,每張保單之累計免息借款本金,以新台幣10萬元為上限。

針對保單借款之特殊優惠,國壽也指出,若保戶應繳月為9月的續期保險費、保單借款利息,給予受災地區保戶緩繳三個月的措施;如果是嚴重受災地區保戶可至11月底前,如首次純增10萬元以內之保單借款,自借款之日起六個月內,免計利息。

https://money.udn.com/money/story/122377/6639580?from=edn_subcatelist_cate