除大眾運輸外,民眾最常使用的交通工具為汽機車,不過在路上行駛難免會遇到交通事故,進而造成人員受傷、財物損失,保險業者表示,除政府強制規定上路前須投保的強制汽車責任險外,第三人責任險也不可少,更能安心上路沒煩惱。

保險業者表示,強制汽車責任險僅能賠償車禍時自己乘客與對方的體傷部分,並無法顧及車禍所帶來的財物損失部分。另外,若遇到重大事故所造成的傷害,強制險因其固定保障額度往往無法負擔賠償的金額,此時就需要第三人責任險來協助分攤。

當發生車禍理賠,如強制險體傷理賠額度不足時,即會啟動第三人責任險給付保險金,要注意強制險與第三人責任險於體傷賠償上有不同之處,強制險可賠償駕駛人車上的乘客受傷,但第三人責任險則不保障。

https://money.udn.com/money/story/122377/6639584

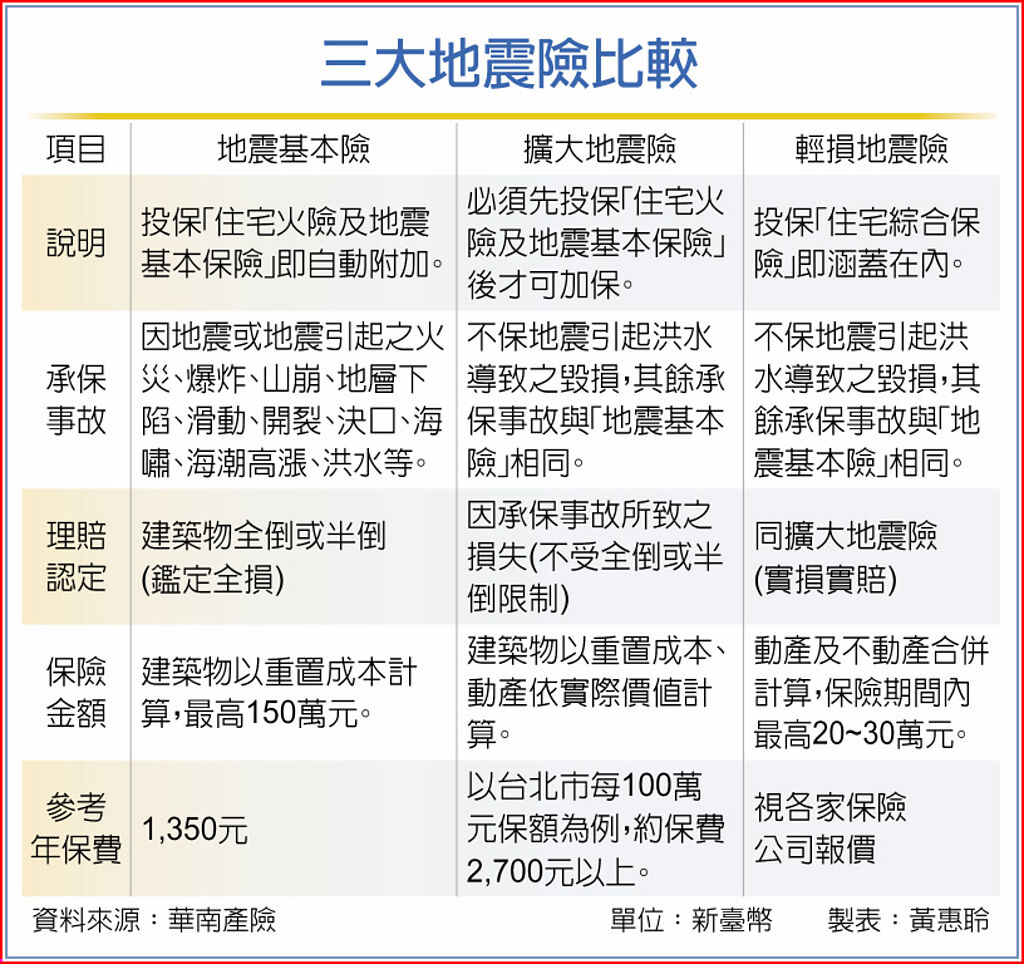

三大地震險比較

國內住宅火災(基本地震險)投保率只有37%多,大部分民眾買房都靠貸款,且許多人一生的積蓄就投注在房產上,為避免火災、地震、淹火及氣爆造成房屋(抵押品)損失,產險業者表示,除了投保住宅火險(地震基本險)之外,依自家需求提高保障金額或者投保住宅綜合險以守護家園及家人。

買房貸款時,銀行一定會要求貸款民眾為房屋投保住火及地震等基本保險,許多民眾以為配合貸款銀行也幫忙投保就好,並沒有仔細了解住宅火險的保障內容,當發生事故發生時,才發現該保障理賠房貸後,什麼都沒有剩,甚至房子沒有了,每個月還要付房貸。

和泰產險表示,在規劃住宅險時,可考慮保居家綜合保險,因一般居家綜合險會將基本的住宅火險、地震險、居家竊盜損失、日常生活居家責任保障全部囊括。如地震基本保險需房屋全倒或半倒才予以理賠,居家綜合險可將輕損地震保障項目納入專案。

各家產險推出居家綜合險保障內容不一,如有的產險推出的居家綜保險,包括機車火災事故、住宅災害費用補償、家事代勞等等;有的包括因火災、爆炸、居家竊盜導致信用卡、證件遺失,有理賠相關的重置費用。

為了使消費大眾能獲得充分保障,產險公會研訂住宅火險投保動產時自動擴大承保範圍(裝潢修復費用),已於110年4月1日實施。國泰產險表示,針對投保建築物內動產保險金額之30% 納入保障,最高保額是新臺幣80萬元,倘若民眾認為保額不足,建議可適度提高動產保額。

產險業者提醒,投保居家綜合保險時,第一要足額投保,依建築物造價投保相應保額,也記得將裝潢納入計算;第二動產也要保,將家電及家具等動產一併規畫進來,讓意外損失降低獲得更完整保障,第三依需求附加不同險種,居家綜合保險對於颱風、洪水等天災造成的損失通常補償費用不多,若害怕此類情形發生,可附加颱風洪水險。

工商時報,黃惠聆

https://www.chinatimes.com/newspapers/20220925000131-260205?chdtv

入境「0+7」政策將於10月13日上路,並取消禁團令,海外突發疾病醫療險在9月陸續重新上架,根據金管會保險局統計,年底前將有10家產險、10家壽險,共20張保單重新上市,不過,多數新版條款不賠法定傳染病,即海外感染新冠肺炎,無法獲得保險理賠。

金管會保險局核准新版「海外突發疾病醫療險附約示範條款」及「旅遊不便險參考條款」,目前只有美商安達產險1家有賣包含新冠肺炎「法定傳染病」的旅平險,他19家不保新冠肺炎,或是入境當地後,再購買當地的防疫醫療保險。

防疫保單,產、壽險公司理賠近千億元,保險公司賠怕了,產、壽險才停賣海外突發醫療險,保險局表示,今年8月中旬由兩大公會訂定「海外突發疾病醫療健康險附約」的示範條款,已向金管會備查完成,9月陸續開賣,但部分業者仍審慎規劃商品;產壽險兩大公會的示範條例,把法定傳染病排除在承保範圍,不過,保險局表示,業者仍可評估風險,把法定傳染病列入承保範圍,或透過附約方式處理、能供旅客有較多選擇。

升息浪潮下利率上升,主管機關緊盯壽險業清償能力。金管會指出,由於2022年下半年度各國央行可能維持升息政策,預期壽險業淨值仍可能因持有債券資產評價下跌而受到影響,將審視明年3月底各公司申報之2022年報,如有相關財務比率低於法定標準之壽險業,仍將依保險法規定要求壽險業提具增資、財業務改善計畫,並綜合考量前開壽險業資產負債財務報告表達不一致情形、利率上升對於壽險業清償能力之正面效益,以及個別壽險業淨值下降之原因等,審慎檢視對壽險業清償能力之影響。

中國時報,陳柔蓁

https://www.chinatimes.com/newspapers/20220923000423-260114?ctrack=pc_main_recmd_p14&chdtv