勞動部表示,若經醫師判定為二次確診而須居家照護,自不能工作之第四日起,可以再次請領傷病給付。聯合報系資料照

勞動部表示,若經醫師判定為二次確診而須居家照護,自不能工作之第四日起,可以再次請領傷病給付。聯合報系資料照

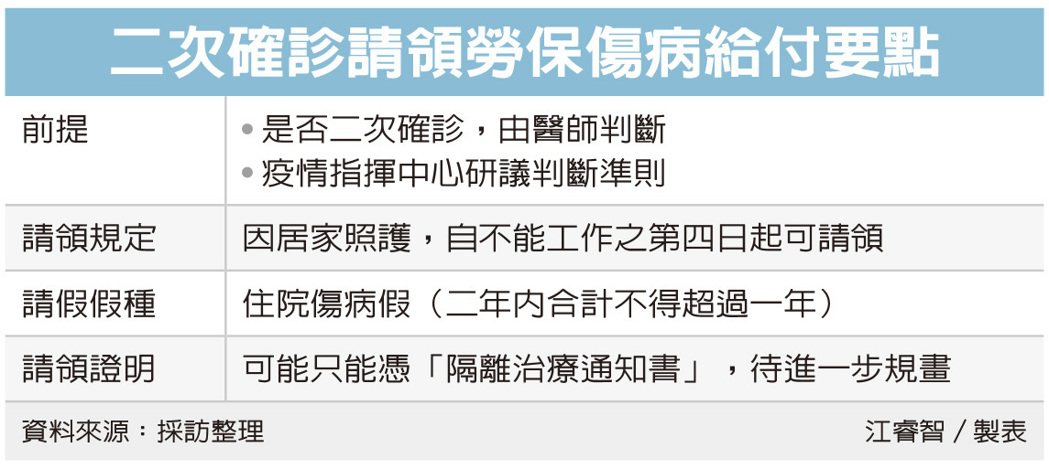

有民眾短期內二次確診新冠肺炎、或是再次快篩陽,一般民間防疫險大多只理賠一次。勞動部表示,若經醫師判定為二次確診而須居家照護,自不能工作之第四日起,可以再次請領傷病給付。

勞保局官員表示,二次確診要再次領勞保傷病給付,必須憑地方衛生單位開出隔離治療通知書,且居家照護超過三天以上。因此,若未來疫情指揮中心對確診者居家照護放寬為3+4(三天居家隔離、四天自主健康管理),就沒有申請勞保傷病給付的問題。

疫情指揮中心日前發布全台已有逾1,200人二次確診,但疫情指揮中心也說,確診後一個月內有可能出現時陰時陽;同時,也有二次確診(或再次快篩陽)民眾抱怨,衛生單位拒絕二次開立隔離治療通知書,致民眾無法請假、也無法再次請領勞保傷病給付。目前最新進展是,疫情指揮中心表示,將研議二次確診判斷準則。

勞動部勞動條件及就業平等司長黃維琛表示,民眾近期二度快篩陽,是否為二次確診、或為第一次確診的後續,「醫師說了算」;若判定為二次確診,就會開出居隔通知書。

黃維琛表示,勞工若經由醫師判斷為二次確診後,同樣可依相關規定,在居家隔離期間請的病假,併入住院傷病假(二年內合計不得超過一年)計算,雇主應給假、不得扣發全勤獎金。

勞動部勞工保險局職業災害給付組長陳慧敏表示,只要是經由醫師判斷為二次確診者,不論是收治在醫院、加強版集中檢疫所、防疫旅館或進行居家照護期間,因不能工作致未能取得原有薪資者、或是雇主因勞工不能出勤未全額給付薪資者,自不能工作之第四日起,可請領傷病給付。

惟第一次申請傷病給付,可憑「隔離治療通知書」、「健康數位證明」或「健保快易通PCR截圖」等申請傷病給付;若判定為二次確診,可能只能憑「隔離治療通知書」申請,須待疫情指揮中心判斷準則出爐後再決定。

https://money.udn.com/money/story/6710/6400408?from=edn_subcatelist_cate

") 在少子化、高齡化趨勢下,寵物數量近年迅速成長,帶動民眾投保寵物險需求大增。(網路照片)

在少子化、高齡化趨勢下,寵物數量近年迅速成長,帶動民眾投保寵物險需求大增。(網路照片)

在少子化、高齡化趨勢下,寵物數量近年迅速成長,帶動民眾投保寵物險需求大增,據保發中心統計,去(2021)年寵物險簽單保費1.61億元,較前年大增1.21倍,不過賠款金額1.14億元,賠款率亦呈現逐年增加,甚至到了去年已超過九成;因應損率逐年提升,產險業者將定期就保障項目、理賠原因等四面向進行檢視,適時調整商品內容,以符合市場消費者需求及損率維持的目標。

近年寵物數量成長快速,從內政部統計來看,去年累計至11月新生兒出生人數為13萬9,693人,但據寵物登記管理資訊網統計,全台貓、狗新增登記數量則高達22萬401隻,遠遠超越新生兒數字,帶動整個寵物生態圈,從寵物用品、美容、寵物友善餐廳、旅館、動物醫院,以及專屬醫療保險等。由於寵物沒有健保,在面對寵物醫療需求的情況下,可能會造成飼主的負擔,也因此投保寵物保險的觀念漸漸興起,民眾對於寵物險的需求將持續增加。

據保發中心統計,產險業2021年寵物險共銷售5.71萬張,簽單保費1.61億元,較上年同期成長112.35%,不過發生理賠案件已達2.74萬件,也就是投保寵物險的件數中,已有近半寵物險已出險,賠款金額則來到1.14億元,賠款率已達96.09%。

觀察寵物險近五年賠款率,2017年寵物險賠款率僅21.88%,到了2018、2019年、2020年,賠款率一路走升,分別來到44.76%、52.63%及80.23%,去年賠款率更是已超過九成。

面對寵物險損率逐年增加,國泰產、富邦產皆表示,定期就保障項目、理賠原因、投保寵物品種及商品保費等作檢視,適時調整商品內容,以符合市場消費者需求及損率維持的目標。

https://money.udn.com/money/story/5613/6400438?from=edn_subcatelist_cate

全球疫情趨緩,很多民眾已經按耐不住久沒出國的欲望,打算就要飛出去。不過,防疫保單之亂未歇,保險公司更因考量風險,陸續停售旅平險及海外突發疾病險,信用卡提供的旅平險跟不便險,明年起保障恐縮水。

「機票當然要用刷卡的,因為有保險」已經成為牢不可破的觀念,只要用信用卡刷卡支付機票全額或80%以上的團費,以國泰世華銀行為例,就提供世界卡最高6000萬元的旅遊平安險,另外還有實支實付,包括班機延誤、行李遺失、行程縮短、劫機補償的不便險。

各家提供的旅遊平安險雖大同小異,但仍有些差別。像是中國信託提供中華航空鼎尊無限卡、ANA極緻卡、ANA無限卡,除了旅行平安險5000萬元,還有海外全程險、公共運輸工具傷害醫療險、海外全程傷害醫療險。

銀行業者指出,過去兩年出國人少,基本上旅遊平安險跟不便險「沒什麼用到」,大概也就年年續約,但今年因保單之亂,如今各家保險公司相繼停售旅遊平安險,甚至是海外突發醫療保險等,直接連動到明年續約。

目前保險公司針對海外旅平險銷售模式採3種策略,最多的是旅平險照賣,但取消「突發疾病相關保障」,意思就是說,旅平險雖然還是照賣,但內容縮水,不要說染疫,就算在國外有急性腸胃炎必須住院,就是沒得賠。

另一種是海外旅平險全部停賣,在官網根本就找不到旅平險。第三種則是限定特定國家才理賠,但條件設限的比較多,像是南山有「旅行泡泡綜合保險」還未停售,但只限在旅遊泡泡的地方才賠,其他國家就不賠。

銀行業者分析,若開放國境,用信用卡刷卡買機票的持卡人一定很多,想當然耳都是為了能有免費的旅平險跟不便險,但隨著出國染疫的風險提高,若不提高保費,勢必刪減旅平險的保障項目,明年保障內容將有調整。

銀行業者指出,現行旅平險、不便險都是與產險公司合作,如今產險公司連自家的旅平險可能都不賣了,對於與銀行合作保險業務想必更加謹慎,然因為這些保險都是銀行出錢,考量若保費增加太多,也難以負荷。

保險業者認為,過去許多人出國前,除了信用卡送的保險,還會多買一份保險,形成雙重保障,但只要疫情不落幕,不只機場櫃台買不到旅平險,就連信用卡送的保險都縮水,出國還真的是病不得,將成疫後常態。