保誠人壽總經理王慰慈。保誠人壽/提供

保誠人壽總經理王慰慈。保誠人壽/提供

在台灣,有小孩的族群中近八成為三明治族,其中51.3%是雙薪家庭;28.2%是單薪家庭。我本身也是三明治族,在照顧兒子成長的過程中,總是會擔憂生命中不確定的風險,如果發生了什麼狀況,希望不要影響現有的生活,不要造成他的負擔;另一方面,在陪伴媽媽的時候,也會看著她的白頭髮,想著如何能讓她擁有更好的老後生活,相信這些都是三明治族最基本的擔憂。

隨著市場趨勢及消費行為模式的改變,消費者的人生路徑已經不再是刻板的線性人生,所伴隨而來的責任與需求更因人而異。我們也發現不同世代的三明治族,因應不同的家庭結構、經濟條件、現階段責任重心等,在保險保障的需求上也會有所不同。

保誠人壽身為最懂三明治族的保險公司,了解三明治族守護家人的想望,我們透過幸福方程式與4A(Accessible多元方便、Affordable隨心選擇、Approachable貼心傾聽、Actionable自由規劃),提供多元的商品與解決方案,滿足三明治族在健康與保障、子女教育、資產規劃與傳承及樂活退休等各個面向所需。

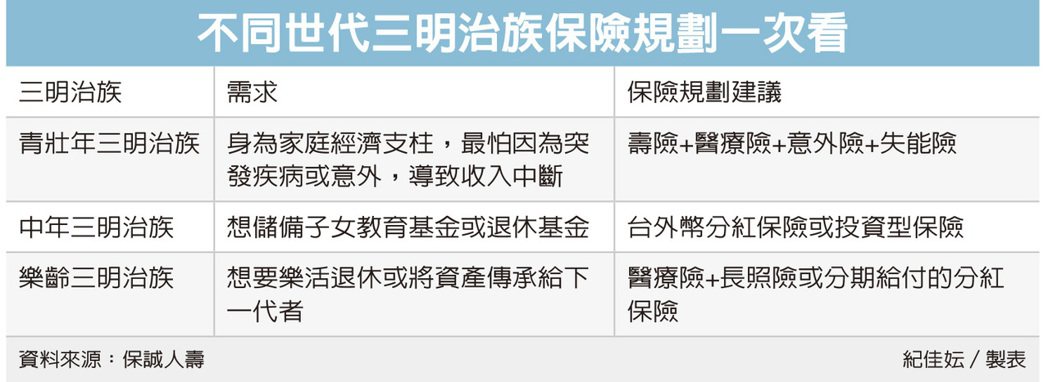

我以三個不同世代的三明治族為例,因應他們不同的需求建議相對應的保險規劃。首先是青壯年三明治族(30-40歲),身為家庭經濟支柱,最怕因為突發疾病或意外,導致收入中斷,除了壽險保障之外,建議可以強化醫療險、意外險、失能險,透過保險分擔突發疾病或意外而產生的經濟負擔。

再者是中年三明治族(40-50歲),當經濟條件漸趨成熟,有些人會以子女為重,有些人則著重於準備樂活退休。在子女教育基金及退休基金的準備上,我建議可以選擇不同繳費年期及不同幣別的分紅保險或投資型保險,為將來作好準備。

至於樂齡三明治族(50-60歲),這個族群即將面對退休生活,也可能在規劃要將資產傳承給下一代。我建議可以針對退休後可能產生的保障缺口,視情況補足醫療及長照險,以應對將來的長壽風險;想要規劃資產傳承的三明治族,可以選擇有提供分期給付的分紅保險,將資產有效配置,並傳承給下一代。

三明治族在肩負家庭照顧責任時,同時要面對生命中的許多不確定性,我建議要以正面、主動、積極的態度,因應人生不同階段,定期檢視保單適時彈性調整,掌握幸福主動權,與自己及家人共享幸福人生。

(本文由保誠人壽總經理王慰慈提供,記者紀佳妘整理)

https://money.udn.com/money/story/122377/6416989?from=edn_newestlist_cate_side

根據12家產險最新統計,防疫保單在途件仍有54.98萬件,其中國泰世紀產險、泰安產險、新光產險及南山產險已完成核保。圖/Freepik

根據12家產險最新統計,防疫保單在途件仍有54.98萬件,其中國泰世紀產險、泰安產險、新光產險及南山產險已完成核保。圖/Freepik

根據12家產險最新統計,防疫保單在途件仍有54.98萬件,其中國泰世紀產險、泰安產險、新光產險及南山產險已完成核保,剩下8家產險中,以中信產險在途件16.99萬件、富邦產險16.7萬件最多。

12家銷售防疫險業者揭露截至6月21日最新統計,有效契約合計達507.67萬件,其中承保前5大業者依序為富邦產險158.6萬件、新安東京海上產險87萬556件、國泰世紀產險83.5萬件、和泰產險69萬件、兆豐產險40萬2225件。

中信產險防疫險有效契約有25萬230件、明台產險13萬1813件、泰安產險13萬82件、新光產險10萬件、南山產險4萬6452件、華南產險2萬833件、旺旺友聯產險1萬3589件,意即所有銷售防疫險業者承保件數都在萬件以上。

12家產險均向金管會承諾6月30日前會完成防疫保單核保,截至6月21日為止,國泰世紀產險、泰安產險、新光產險及南山產險4家已完成核保,剩下8家產險合計尚有54萬9812件在途件。

有2家產險在途件仍逾10萬件,分別是中信產險16萬9928件及富邦產險16.7萬件,其後依序為和泰產險在途件7.7萬件、兆豐產險5萬4364件、新安東京海上產險4萬9584件、旺旺友聯產險2萬7006件、明台產險4828件、華南產險102件。

https://ctee.com.tw/realtimenews/cna/665292.html

新婚夫妻在經濟穩定前不會輕易買房,多數還是從在外租房開始。因為房子並不是自己的財產,其實更需要小心房屋發生事故....

租屋族也可以幫自己與房子規劃住宅火險保障,但又多了一個重點需要注意,《Yahoo奇摩王牌系列》的產險王牌—國泰產險火災暨工程保險部協理林仁吉,就來提醒大家這項眉角,否則小心災害損失還是都得自己吞!

租客賠償責任更重

租房子的房客,雖然房不是自己的,但家俱或自費做裝修,也都可能會因火災造成自己的財產損失;且房客可能會因為自己的行為疏失導致火災,這時候不僅是自己的損失,還可能會有被房東、鄰居求償的責任,因此也建議可以購買住宅火險。

租客投保住宅火險建議

不過要注意的是,如果租客投保住宅火險,其第三人責任的賠償,並不包含對房東的賠償責任,所以如果房客要投保住宅火險,建議可以參考國泰產險為租客設計的「租事平安」住火專案,就可以轉嫁發生火災時對房東的賠償責任。

(有關房客可投保的住火專案,可見下周(6/29)王牌產險專欄!)

小心一場事故百萬積蓄全飛了

一般的住宅火險保單契約,較難判斷出是由「房客」還是「房東」投保,但從一案例就可以發現,做好基本的住宅火險規劃非常重要。

有一案例是屋主自己投保,沒有銀行貸款,他的房屋依照住宅類建築造價參考表揭露,重置成本為330萬元,再加上屋主有做裝潢,其投保住宅火險的保險金額為400萬元、地震基本險保額150萬元。此外,現在住宅火險只要有保建築物,就會自動納入30%動產保障(最高80萬元)。

該名屋主因為電線走火發生火災,燒得算滿嚴重,理賠內容包含建築物、動產、額外費用等。他的建築物因火災造成牆壁、地磚、室內配線受損,理賠金額85萬元,還有動產像是電器、冰箱等家具受損,理賠了25萬元,以及「額外費用補償」,補償搬遷費用、臨時住宿費、生活不便補助金等,全案理賠下來總共是129萬元。

從這起理賠中就可以發現,火災造成的損失往往不是一般民眾負擔得起,所以在保障的規劃上就更顯重要!

(審核:葉憶如)

【林仁吉經歷】

產險業經歷25年,現任國泰產險火災工程暨保險部協理,經歷核保、理賠、業務部門,熟悉火災及工程保險巿場生態;擅長風險評估、核保訂價及商品研發等領域。

【國泰產險】

國泰產險提供全方位產險商品與損害防阻建議,多次獲「保險卓越獎」、「保險品質獎」、「國家品牌玉山獎」等獎項肯定。