前六大產險公司防疫保單現況

前六大產險公司防疫保單現況

業者憂確診率若達20% 將遠超過先前提存準備的確診率基礎13%

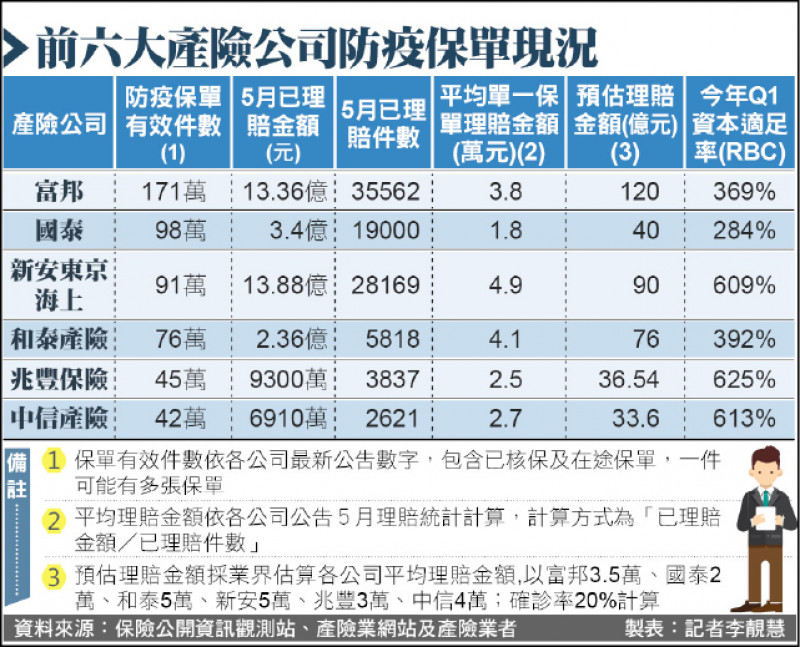

〔記者李靚慧/台北報導〕產險業進入防疫保單理賠高峰期,在疫情降溫慢、確診率持續攀升至十五%,已超過不少業者先前提存理賠準備的確診率基礎約十二到十三%,加上「快篩陽即確診」後理賠案件大增,拉高每張保單平均理賠金額;業界悲觀預期,近半產險半年報的RBC(資本適足率)將跌破法定標準的二○○%,第三季得被迫提出增資案。

日前某金控證期研究部發布報告,推估各產險業防疫保單預估理賠金額及對RBC衝擊,十二家銷售防疫險的產險業者中僅三家RBC會因此跌落法定標準;但不少業者吐槽「太過樂觀」,直言理賠金額「乘上二可能都嫌低」。

多家業者指出,目前台灣累計確診數約三五七萬,確診率達十五%,早超過兆豐產險提存理賠準備金三十六.五四億元確診率計算基礎的十二.六%;以目前每日約四萬人確診推估,七月下旬確診率恐將達二十%,更別說還有新法定傳染病「猴痘」入侵。

此外,五月底前因「隔離」申請理賠多於確診者,但五月底「快篩陽即確診」實施後,六月申請確診理賠案件大增,也「拉高」每張保單平均理賠金額。以某汽車集團旗下產險為例,五月每件平均理賠金額為四.一萬元,六月二十四日最新公告,已理賠一.九萬件、賠付八.四億元,平均每件拉高至四.四萬元。

業界私下依同業商品設計來「推估」,假設完成核保八十萬張,二成確診率,每張保單理賠五萬元,就得賠付八十億元,且還不計入保戶「隔離」、「「確診」都可申請,賠上百億不無可能。

市場預期 中信產險第二家增資

業者坦言,「理賠才剛開始」。繼國泰金控旗下國泰產險六月初公告將對國泰產險注資一百億元,兆豐金控也在五月一口氣提列三十六.五四億元賠款準備,但兆豐金控明日(二十八日)董事會還要再針對防疫保單提出因應報告,若確診率持續攀升,六月財報仍將繼續提存。市場預期,原先淨值僅十八億元的中信產險,將會是第二家宣布增資的業者。

2022/06/27,自由時報,記者李靚慧/台北報導

https://ec.ltn.com.tw/article/paper/1525255

國內大企業的商業火險6月正在洽談續保合約,由於今年3月國內出現十多起大火,理賠金額約百億元,使得國內大型商業火險費率大跳升,部分曾出過險的企業商業火險保費漲升不但倍增、甚至有可能十倍增。

近二年商業火險市場雖偶會傳出有殺價競爭的情況,但商業火險的費率降幅卻不多,根據產險公會統計,2021年度火險保費收入(含天災險)230.5億元,而且是巨大保額業務在沒有大規模新的投資案下,但依然較2020年度增加5.78%。其保費成長原因,有部份即反映過去損率上升,國際再保險成本提高。

產險業者說,今年商業火險保費成長率預期會較去年有更大幅成長,主要原因有二,一是國內3月出現較大的理賠金額;二是國際再保市場胃納量縮小。國際再保市場之前因受澳洲、美國野火、日本颱風及北美洲颶風等多重損失,加上近兩年國際間疫情持續延燒影響,造成國際再保市場合約容量緊縮。

產險業者指出,國內大型企業體的商業火險,尤其是「巨額」的保單,有三分之二保單都在6月30日到期,因此,目前各家正在洽談續保條件中。

今年國內3月出現十餘件工廠大火後,其損失高達百億元,其中有大半都是轉再保公司,因此,近期在討論接下一年保費時,由於國際再保市場營運比較艱困、使承接量較少及之前損率不佳,使得再保公司費率比較「硬」,未來一年再保費率大增,從過去的買方市場轉變為賣方市場。

影響所及,要保人已無法隨便砍價,有的案件商火險保費已不是漲一成、二成,而是一倍、二倍,甚至保費漲十倍都有可能。根據產險業者統計,今年前五月火險簽單保費是119.2億元,已較去年同期90.93億元,成長率逾3成。

https://ctee.com.tw/news/insurance/667365.html

提要

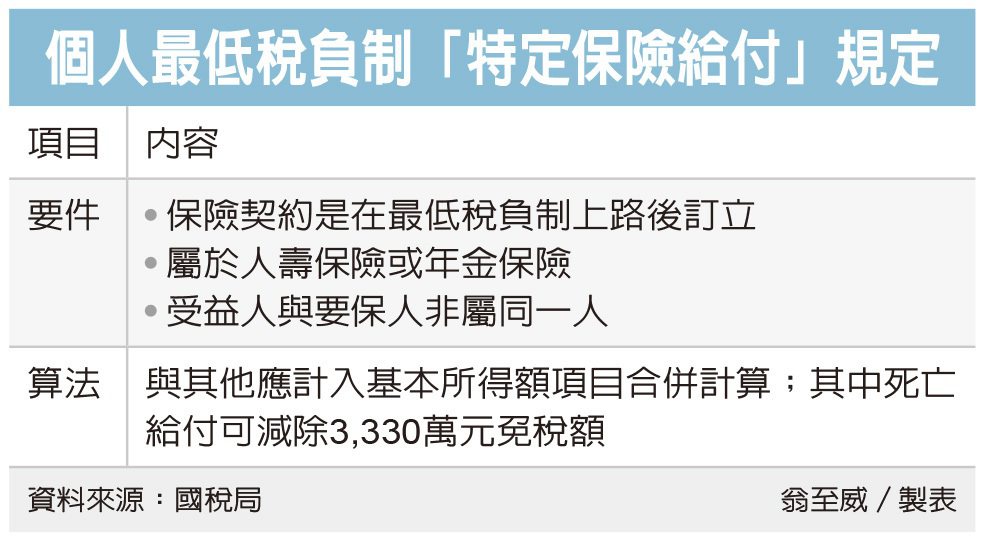

國稅局提醒 ①最低稅負制上路後訂立的契約 ②壽險及年金險 ③受益人與要保人不同人

報稅季進入倒數,財政部高雄國稅局提醒,在計算個人最低稅負制時,特定保險給付也要計入基本所得額。而所謂「特定」保險給付,應符合三大要件,第一,是在最低稅負制上路後訂立的保險契約;第二,屬於人壽保險或年金保險;第三,受益人與要保人非屬同一人。

高雄國稅局表示,《所得基本稅額條例》自2006年元旦起施行,也就是俗稱的「最低稅負制」,目的是讓享受租稅減免而免稅、低稅的高所得者,負擔一定稅負,應納入個人基本所得額計算的包括海外所得、特定保險給付、非現金捐贈、綜合所得淨額等。

其中在特定保險給付方面,須符合一定要件才須計入,且若為死亡給付,每一申報戶還有3,330萬元免稅額。

國稅局舉例,甲君在2021年受領四筆保險給付。第一筆,是甲君因為車禍意外所領取的傷害保險給付,官員表示,這項給付非屬人壽保險、年金保險,依規定無須計入基本所得額。

第二筆則是在2005年12月31日前訂立的人壽保險死亡給付300萬元,由於是在我國最低稅負制日出前所簽約,這筆給付也免計入最低稅負。

第三筆在2006年元旦後訂立,人壽保險死亡給付3,500萬元,則可享3,330萬元免稅額,只要以170萬元計入基本所得額申報即可。

第四筆同樣在2006年元旦後訂立,但為六年期人壽保險期滿給付600萬元,並非死亡給付,無法享有3,330萬元免稅額,應以全數600萬元計入基本所得額。

國稅局提醒,只要是在最低稅負制上路前訂立,或受益人與要保人為同一人的人壽保險及年金保險,都不用計入個人最低稅負制;另外常見的健康保險給付、傷害保險給付,也都不在計算範圍。

不過,若受益人受領符合規定的人壽保險及年金保險給付,就應計入當年度個人最低稅負制,依規定計算、申報及繳納基本稅額,呼籲納稅人注意相關規定,以免漏報遭補稅處罰。