愈來愈多人願意幫貓咪或狗狗投保寵物險,新光產險副總經理蔡世賢提醒,飼主申請理賠時,有六點必須留意,才能讓毛小孩獲得完善的寵物險保障。

蔡世賢指出,現行寵物險的保單設計通常包含兩大部分,第一部分是因為疾病或意外事故受傷的門診、開刀及住院費用補償,須注意「等待期」的規定。寵物在等待期內因疾病而就醫,無法獲得理賠。等待期一般為保單生效日起30天,癌症的等待期會到90天。

寵物若因意外事故受傷,理賠申請文件建議詳細說明事故發生的過程,附上診斷證明、費用單據及相關文件,以利產險公司加速文件審核時間。

獸醫院建議尋找依獸醫師法規定,領有開業執照的公、私立獸醫診療機構,對毛小孩的權益較有保障。

蔡世賢建議,可先完成毛小孩的治療,等蒐集完整文件後再申請理賠,如此可一次搞定理賠申請程序。

寵物險的第二部分為寵物侵權責任,也就是毛小孩行為所致第三人體傷、死亡或財物損害,飼主依法應負的賠償責任。與毛小孩出入任何場所,最好有成人陪同並有適當防護措施,對毛小孩的行為才能在第一時間反應及控制,避免損害擴大。

發生侵權事故時,建議盡速通知產險公司,這麼做的好處是,與第三人談和解的過程,產險公司理賠人員可提供專業服務與建議;如果沒有產險公司參與,飼主與第三人就侵權責任所為之承認、和解或賠償,可能會有理賠上的爭議。

寵物險的被保險人是寵物登記證所載的飼主,理賠時除了提供飼主的身分證明文件之外,也要提供毛小孩的寵物晶片登記資料。

資料引用於 : 經濟日報 | 記者陳怡慈 報導 | 2022.02.14(新聞)

https://money.udn.com/money/story/122377/6095793?from=edn_maintab_cate

金管會開放純網路保險之規劃

金管會開放純網路保險之規劃

2021年全年網路投保占整體保費收入狀況

2021年全年網路投保占整體保費收入狀況

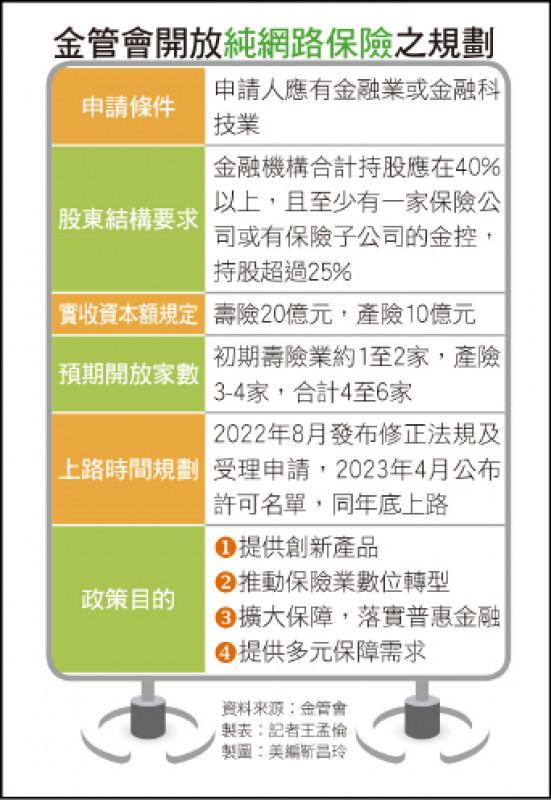

繼「純網銀」(純網路銀行)後,金管會於去年底拍板定案、開放「純網保」(純網路保險),目前正著手相關程序之推動,預計最快2023年底上路問世;金管會強調,開放「純網保」有四大政策目的,包括:提供過去沒有創新保單商品,推動國內保險業「數位轉型」,並落實「普惠金融」。

「純網保」與「純網銀」都是金融科技(Fintech)時代下的產物。「純網保」是指所有保單只能在網路銷售,除設置總公司及客戶服務中心外,不能有實體據點,亦不能有業務員,但監理原則與一般保險公司相同。

就現有保險公司家數來看,國內目前22家壽險公司、產險(含再保公司)22家,合計共44家,市場競爭算相當激烈。

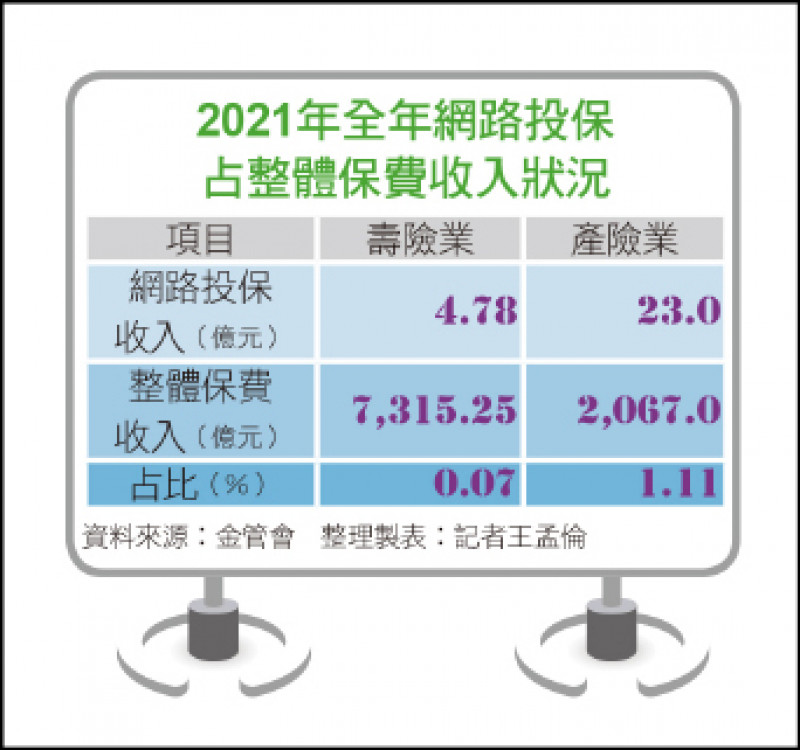

網路投保占比低 壽險不到0.1%

不過,金管會在2014年8月就開放傳統實體保險公司承作「網路投保」,目前共有34家產壽險承辦此業務,但實際占比仍非常低。

根據統計,去年「網路投保」保費收入僅27.78億元。其中,壽險業為4.78億元,只有占整體壽險業保費收入的0.07%,至於產險業「網路投保」雖然成長快速,占產險業保費收入也僅1.11%。

換言之,國內過去已經開放「網路投保」,且市占率相當低,在此前提下,政府為何要進一步再開放「純網保」?政策構想與目的為何?如何跟現有實體保險公司區隔?屆時,是否面臨乏人問津、沒人申請?

對此,金管會保險局官員表示,開放純網銀是歷經長時間研議評估,並參考日本、香港、中國及新加坡等各國實施經驗,並基於四大政策目的開放。

賣不一樣的保單 純網保訴求創新

首先是打造推動「創新保單」,保險局指出,現行保險市場商品同質性高,創新型保險商品不足,透過政策引導金融科技、生態圈之投資,導入金融科技及數據資源與金融機構合作,開發創新保單,像是產險業純網保可以提供共享運輸工具、外送平台等「碎片型商品」(短時間)。

官員直言,「純網保」必須具有創新型態,要跟現有實體保險公司有不同的營運模式。否則,就沒有開放的意義。

其次是加速保險產業「數位轉型」。金管會表示,如同過去開放「純網銀」進而發揮「鯰魚效應」,促進其他實體銀行投入「網路銀行」或「數位存款帳戶」;而這次開放「純網保」,同樣希望透過金融科技之發展,提升保險產業競爭力。

再者,金管會希望能擴大保險保障,落實普惠金融。國人雖愛買保單,但卻偏好儲蓄型保險商品,且平均保險金額偏低,尤其,我國僅69%民眾購買壽險,多達31%未投保;「純網保」結合創新科技,以簡單易懂保障型商品為主,可提升保險保障。

此外,面對平台經濟與共享經濟興起,國人需要保險保障已經異於傳統,開放純網保的營運模式,能滿足民眾多元保險需求。

根據金管會規劃,初期要開放4至6家「純網保」公司,未來加入這批生力軍後,希望能為對我國保險市場帶來不同新風貌。

資料引用於 : 自由財經 | 記者王孟倫 報導 | 2022.02.14(新聞)

https://ec.ltn.com.tw/article/paper/1500377