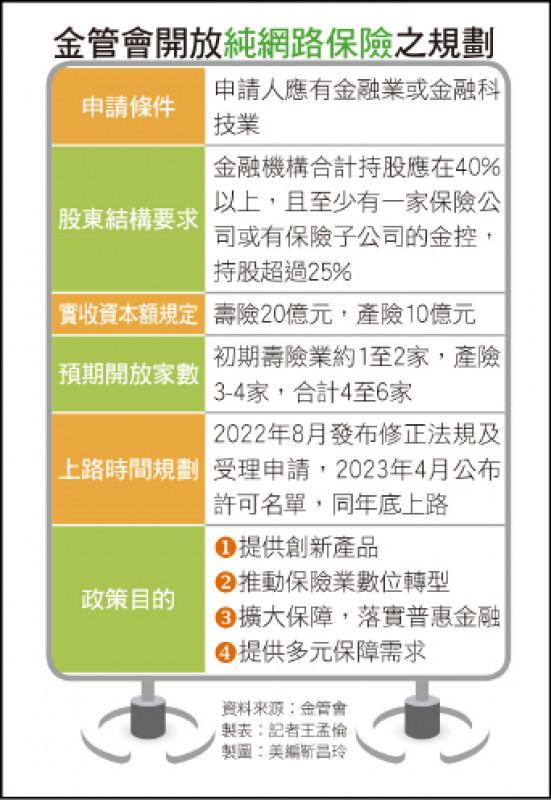

金管會開放純網路保險之規劃

金管會開放純網路保險之規劃

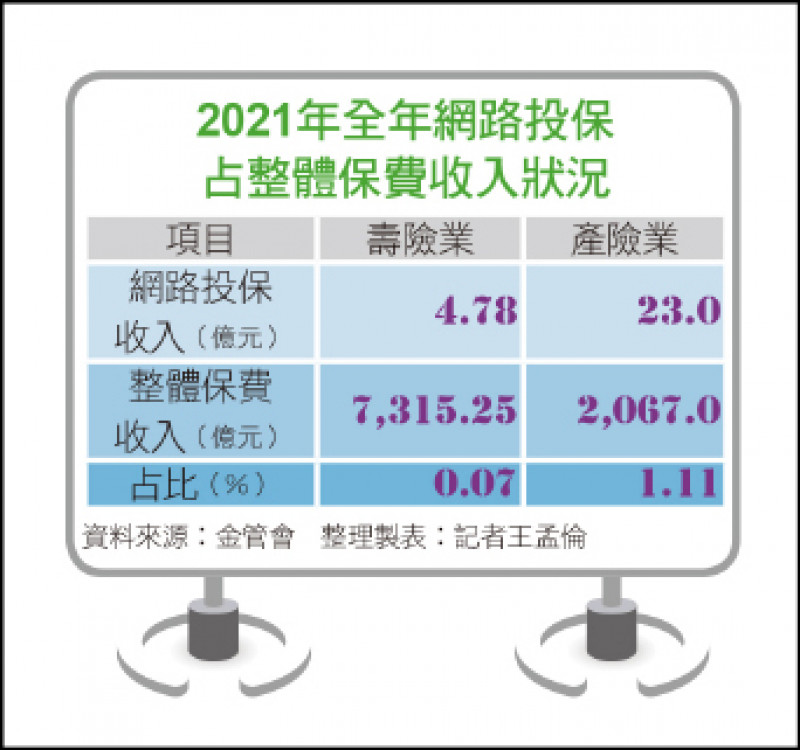

2021年全年網路投保占整體保費收入狀況

2021年全年網路投保占整體保費收入狀況

繼「純網銀」(純網路銀行)後,金管會於去年底拍板定案、開放「純網保」(純網路保險),目前正著手相關程序之推動,預計最快2023年底上路問世;金管會強調,開放「純網保」有四大政策目的,包括:提供過去沒有創新保單商品,推動國內保險業「數位轉型」,並落實「普惠金融」。

「純網保」與「純網銀」都是金融科技(Fintech)時代下的產物。「純網保」是指所有保單只能在網路銷售,除設置總公司及客戶服務中心外,不能有實體據點,亦不能有業務員,但監理原則與一般保險公司相同。

就現有保險公司家數來看,國內目前22家壽險公司、產險(含再保公司)22家,合計共44家,市場競爭算相當激烈。

網路投保占比低 壽險不到0.1%

不過,金管會在2014年8月就開放傳統實體保險公司承作「網路投保」,目前共有34家產壽險承辦此業務,但實際占比仍非常低。

根據統計,去年「網路投保」保費收入僅27.78億元。其中,壽險業為4.78億元,只有占整體壽險業保費收入的0.07%,至於產險業「網路投保」雖然成長快速,占產險業保費收入也僅1.11%。

換言之,國內過去已經開放「網路投保」,且市占率相當低,在此前提下,政府為何要進一步再開放「純網保」?政策構想與目的為何?如何跟現有實體保險公司區隔?屆時,是否面臨乏人問津、沒人申請?

對此,金管會保險局官員表示,開放純網銀是歷經長時間研議評估,並參考日本、香港、中國及新加坡等各國實施經驗,並基於四大政策目的開放。

賣不一樣的保單 純網保訴求創新

首先是打造推動「創新保單」,保險局指出,現行保險市場商品同質性高,創新型保險商品不足,透過政策引導金融科技、生態圈之投資,導入金融科技及數據資源與金融機構合作,開發創新保單,像是產險業純網保可以提供共享運輸工具、外送平台等「碎片型商品」(短時間)。

官員直言,「純網保」必須具有創新型態,要跟現有實體保險公司有不同的營運模式。否則,就沒有開放的意義。

其次是加速保險產業「數位轉型」。金管會表示,如同過去開放「純網銀」進而發揮「鯰魚效應」,促進其他實體銀行投入「網路銀行」或「數位存款帳戶」;而這次開放「純網保」,同樣希望透過金融科技之發展,提升保險產業競爭力。

再者,金管會希望能擴大保險保障,落實普惠金融。國人雖愛買保單,但卻偏好儲蓄型保險商品,且平均保險金額偏低,尤其,我國僅69%民眾購買壽險,多達31%未投保;「純網保」結合創新科技,以簡單易懂保障型商品為主,可提升保險保障。

此外,面對平台經濟與共享經濟興起,國人需要保險保障已經異於傳統,開放純網保的營運模式,能滿足民眾多元保險需求。

根據金管會規劃,初期要開放4至6家「純網保」公司,未來加入這批生力軍後,希望能為對我國保險市場帶來不同新風貌。

資料引用於 : 自由財經 | 記者王孟倫 報導 | 2022.02.14(新聞)

https://ec.ltn.com.tw/article/paper/1500377