買房大不易,房貸更是一大壓力!為了不讓突如其來的意外,使房貸成為家人沉重的負擔,亦不至於讓房子因繳不出房貸而被迫讓出,壽險業者建議,可利用房貸壽險布建家庭「房」護網,無論是單身族、三明治族或頂客族,都應做好風險準備,就不怕萬一。

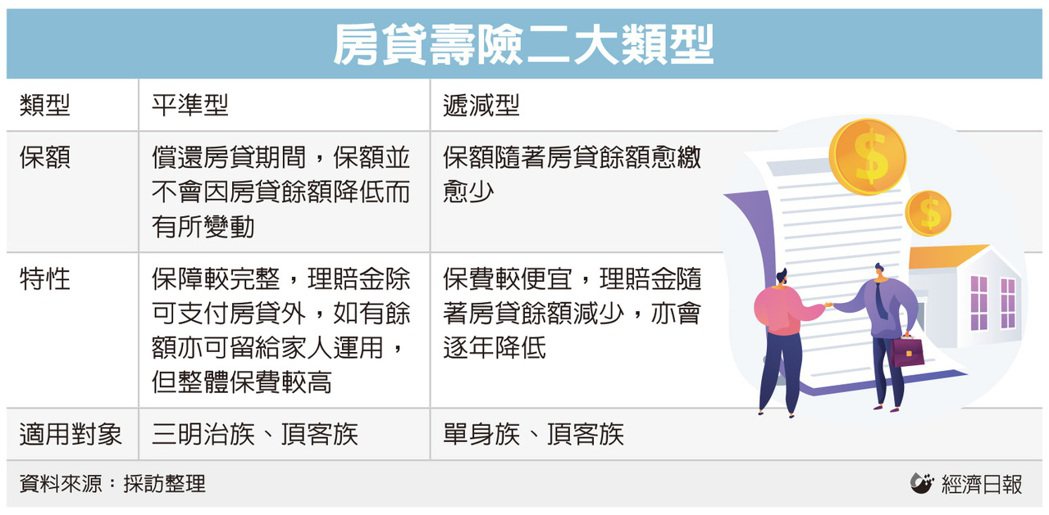

目前市面上房貸壽險主要可分為「平準型」與「遞減型」二種,其中平準型的保額,在保險期間內均維持不變,並不會因房貸餘額降低而有所變動,若保障足額,未來不幸發生意外,除可用以支付房貸外,還有剩餘的金額支應生活所需,由於提供的保障金額較高,整體保費亦較高;反之,遞減型則是隨著房貸餘額愈繳愈少,理賠金也會逐年降低,相對來說保費會較便宜。

法國巴黎人壽表示,貸款者可依自身需求、人生階段及家庭狀況考量平準型或遞減型房貸壽險,另可搭配意外、疾病、癌症等多元組合,提供民眾更完整的保障,並針對三大族群提出投保建議。

以單身族來看,在收入來源單一且資源有限的狀況下,可考慮壽險加意外險的遞減型房貸保險,在繳納房貸期間,保險金額會隨著房貸餘額逐年遞減,身故或意外失能都可獲得理賠,不用擔心收入中斷而被迫變賣房產、流離失所。

對於上有老、下有小的三明治族,可選擇兼顧壽險、意外和疾病的平準型房貸保險,在繳納房貸期間,保險金額每年都相同,即使房貸金額減少、保額依舊不變。法巴人壽指出,當貸款人身故時,所領取的身故保險金將在優先償還房貸後,剩餘的理賠金還可用來照顧家人;若是罹患癌症或是遭受重大燒燙傷時,也可獲得一筆保險金安心養病。

至於無子女、坐擁雙薪的頂客族,由於可支配所得較充裕,不論是平準型房貸或遞減型房貸都可選擇。若配偶其中一人遭逢意外或重大疾病時,在家庭收入銳減,醫療及照護費用增加之外,可能衍伸出長期照顧的人力、時間與資金分配的問題,因此建議可與另一半共同討論彼此收入狀況、未來職涯發展和退休計畫來評估,並規劃房貸壽險所需涵蓋的保障範圍。

https://money.udn.com/money/story/122377/6332541