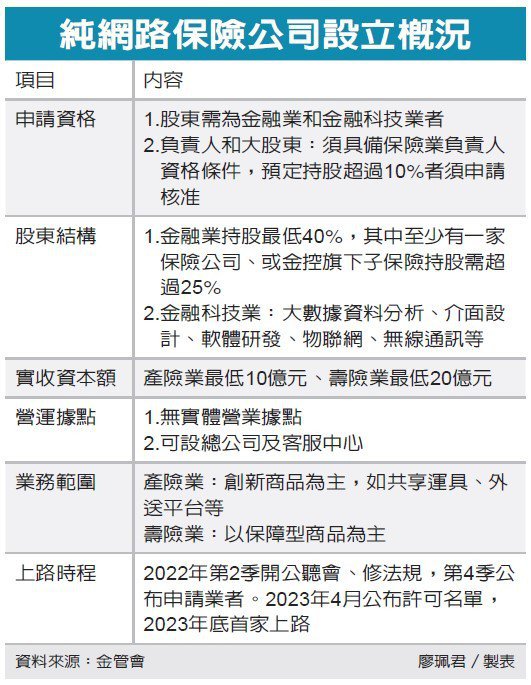

金管會昨(21)日宣布開放「純網路保險公司」,首家公司最快將在2023年問世。壽險純網保資本額最低20億元,產險純網保資本額10億元,和實體保險業的最低資本額要求相同;且限制純網路保險公司須由金融科技業和金融業合資設立。

金管會認為,開放純網路保險公司有五大效益,一是滿足民眾多元保險需求,二是推廣創新商品,例如碎片型保單,三是擴大保險保障,四是加速保險業數位轉型,五是可以建構直接銷售通路,讓民眾可以用更普惠簡便的保險商品和保障。

市場預期在科技和金融結合後,將催生更多創新保單,如Gogoro或特斯拉車商和保險業合推的UBI駕駛行為車險,或是共享經濟保單,如共享車險、房屋險、辦公室險等,翻轉保險市場。

據了解,金管會放行純網保,已引起傳統保險業、金融科技業、國外保險業等三大業者摩拳擦掌、躍躍欲試;保險局長施瓊華表示,申設純網保「沒有家數限制」,關鍵是要提出新營運模式。

施瓊華說,純網保問世有兩大目標,一是希望業者透過數位能力、提升保障型商品,二是因應數位和經濟環境改變來催生創新商品,尤其是產險純網保想像空間較大。

據金管會規劃,純網路保險公司須由金融科技業和金融業合資設立,其中金融業持股比至少40%(其中至少有一家保險業者或金控下保險子公司占比25%)、金融科技業者持股最多可達60%。金融科技業者需從事大數據資料分析、介面設計、軟體研發、物聯網、無線通訊等,施瓊華說,例如momo、Uber平台、或是擁有車程數據的特斯拉、Gogoro等都可和保險業合資,發展新型態商品。

施瓊華說,新數位經濟型態很多元,如國外的共享經濟中有BlaBlaCar共享車險、Airbnb共享房屋險、Nicholas Hill Group共享辦公室保險,或是如美國發展零工經濟,一些自由工作者(如直播主)面臨業務中斷的保險,這是數位經濟值得發展和關注的。

依規劃,產險純網保需以創新保單為主,保單契約以一年期或短期性質;壽險純網保則以保障型商品為主,限制保障年期,避免變成儲蓄險,最低資本額是20億元。

她也說,純網路保險公司和傳統保險業者有三大差異,一是銷售通路轉變,「全網路銷售」沒有保險業務員也沒有銀行保代等通路;二是藉由科技創新讓保險產業有全新面貌;三是目前壽險業的網路投保都是賣儲蓄型,保障型商品少,希望藉由純網保可以透過數位化去改善核保、理賠來降低成本。

資料引用於:經濟日報| 記者廖珮君 報導 | 2021.12.22(新聞)

https://money.udn.com/money/story/5613/5978974?from=edn_maintab_index